Podstawy ekonometrii - wykłady - Towarzystwo Ekonometryczne

- Uniwersytet Mikołaja Kopernika w Toruniu

- Podstawy ekonometrii

Pobrań: 1834

Wyświetleń: 4095

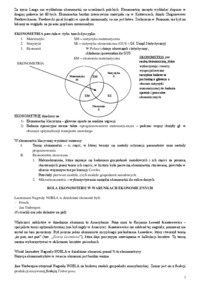

(homostetastyczny) 2) Bez autokorelacji Struktura macierzy: diagonalne elementy to wariancje, natomiast pozostałe...