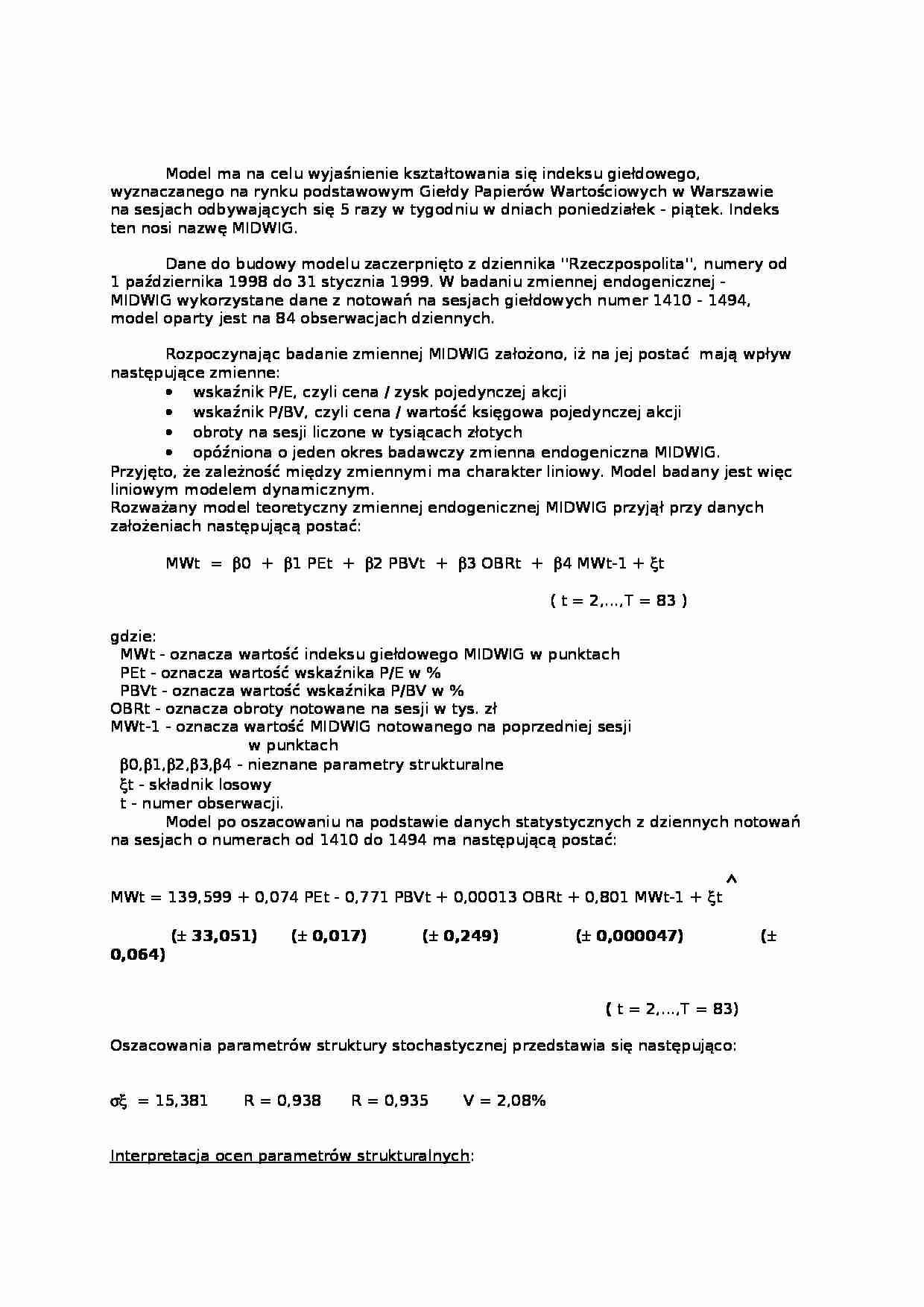

Model ma na celu wyjaśnienie kształtowania się indeksu giełdowego, wyznaczanego na rynku podstawowym Giełdy Papierów Wartościowych w Warszawie na sesjach odbywających się 5 razy w tygodniu w dniach poniedziałek - piątek. Indeks ten nosi nazwę MIDWIG. Dane do budowy modelu zaczerpnięto z dziennika ''Rzeczpospolita'', numery od 1 października 1998 do 31 stycznia 1999. W badaniu zmiennej endogenicznej - MIDWIG wykorzystane dane z notowań na sesjach giełdowych numer 1410 - 1494, model oparty jest na 84 obserwacjach dziennych. Rozpoczynając badanie zmiennej MIDWIG założono, iż na jej postać mają wpływ następujące zmienne: wskaźnik P/E, czyli cena / zysk pojedynczej akcji wskaźnik P/BV, czyli cena / wartość księgowa pojedynczej akcji obroty na sesji liczone w tysiącach złotych opóźniona o jeden okres badawczy zmienna endogeniczna MIDWIG. Przyjęto, że zależność między zmiennymi ma charakter liniowy. Model badany jest więc liniowym modelem dynamicznym. Rozważany model teoretyczny zmiennej endogenicznej MIDWIG przyjął przy danych założeniach następującą postać: MWt = β 0 + β 1 PEt + β 2 PBVt + β 3 OBRt + β 4 MWt-1 + ξ t ( t = 2,...,T = 83 ) gdzie: MWt - oznacza wartość indeksu giełdowego MIDWIG w punktach PEt - oznacza wartość wskaźnika P/E w % PBVt - oznacza wartość wskaźnika P/BV w % OBRt - oznacza obroty notowane na sesji w tys. zł MWt-1 - oznacza wartość MIDWIG notowanego na poprzedniej sesji w punktach β 0, β 1, β 2, β 3, β 4 - nieznane parametry strukturalne ξ t - składnik losowy t - numer obserwacji. Model po oszacowaniu na podstawie danych statystycznych z dziennych notowań na sesjach o numerach od 1410 do 1494 ma następującą postać: ∧ MWt = 139,599 + 0,074 PEt - 0,771 PBVt + 0,00013 OBRt + 0,801 MWt-1 + ξ t ( ± 33,051) ( ± 0,017) ( ± 0,249) ( ± 0,000047) ( ± 0,064) ( t = 2,...,T = 83) Oszacowania parametrów struktury stochastycznej przedstawia się następująco: σ ξ = 15,381 R = 0,938 R = 0,935 V = 2,08% Interpretacja ocen parametrów strukturalnych : nieznany parametr

(…)

… 139,599 ze średnim błędem (± 33,051)

jeżeli wskaźnik P/E wzrośnie o jeden punkt procentowy, to oczekuje się,

że indeks MIDWIG wzrośnie, ceteris paribus, o 0,074 punktu z dokładnością do (± 0,017) punktu

jeżeli wskaźnik P/BV wzrośnie o jeden punkt procentowy, to oczekuje się, że indeks MIDWIG spadnie, ceteris paribus, o 0,771 punktu z dokładnością do (± 0,249) punktu jeżeli obroty na sesji wzrosną o jeden tysiąc złotych, to oczekuje się, że indeks MIDWIG wzrośnie, ceteris paribus, o 0,00013 punktu z dokładnością do (± 0,000047) punktu

jeżeli na poprzedniej sesji indeks MIDWIG wzrośnie o jeden punkt procentowy, to oczekuję, że na bieżącej sesji indeks MIDWIG wzrośnie, ceteris paribus, o 0,801 punktu z dokładnością do (± 0,064) punktu.

Interpretacja syntetycznych miar dobroci dopasowania modelu:

średni błąd resztowy σξ = 15,381 informuje, że rzeczywiste wartości indeksu giełdowego MIDWIG odchylają się średnio w okresie 83 sesji od wartości teoretycznych, czyli oszacowanych na podstawie danego modelu, o + 15,381 punktów.

Współczynnik zmienności V = 2,08% informuje, że średni błąd resztowy stanowi 2,08% średniej wartości indeksu giełdowego MIDWIG.

współczynnik determinacji R = 0,938 informuje…

… wpływ zmiennych objaśniających, czyli wskaźnika P/E, wskaźnika P/BV, obrotów zanotowanych na sesji oraz wartość MIDWIG z poprzedniej sesji na zmienną endogeniczną - indeks giełdowy MIDWIG jest statystycznie istotny. Badanie autokorelacji:

Do zbadania, czy między składnikami zakłócającymi naszego modelu nie występuje autokorelacja, zastosujemy test h-Durbina, gdyż w zbiorze zmiennych objaśniających…

... zobacz całą notatkę

Komentarze użytkowników (0)