W trzech z nich opisane zostały zagadnienia z podstaw rachunkowości, a w dwóch pozostałych z rachunkowości finansowej i rachunkowości zarządczej. Z podstaw rachunkowości opisane zostały takie zagadnienia jak: rachunek zysków i strat, koszty w układzie rodzajowym i kalkulacyjnym, konta do ewidencji kosztów, schemat rozliczania kosztów, sprawozdanie z przepływów środków pieniężnych, aktualizacja wyceny i umorzenie, amortyzacja, przykłady liczbowe amortyzacji, metoda SOYD, aktualizacja wyceny środków trwałych, zasady ewidencji i rozliczania inwestycji, finansowy majątek trwały, leasing, rozliczenia międzyokresowe kosztów, rezerwy i zasady ich tworzenia, funkcje i cechy rachunkowości, zasady rachunkowości, majątek trwały, majątek obrotowy, kapitał własny, kapitał obcy, bilans, operacje gospodarcze, konto księgowe, saldo konta, zestawienie obrotów i sald, zasady wyceny rachunkowości, poprawianie błędów księgowych, konta wynikowe, wynik finansowy, sprawozdanie finansowe, koszty stałe i koszty zmienne, płynność bieżąca, analiza wskaźnikowa bilansu, dźwignia finansowa, tarcza podatkowa, wycena obligacji, CPI, PPI, deflator PKB. Z przedmiotu rachunkowość finansowa zostały opisane takie zagadnienia jak: niedobory, nadwyżki finansowe, obrót bezgotówkowy, weksel, obligacje, akcje, bony skarbowe, rozrachunki, obrót towarowy, koszty, produkcja, przychody, koszty finansowe, przychody operacyjne. Z przedmiotu rachunkowość zarządcza opisano następujące zagadnienia: odpis amortyzacyjny, systemy rachunków zysków i strat, układy rodzajów kosztów, układy zysków i strat, marże, ceny specjalne, rachunek kosztów z kalkulacji cen. W danym pliku znajdują się również przykładowe zadania liczbowe wraz z rozwiązaniami na podane wyżej zagadnienia.

RACHUNKOWOŚĆ

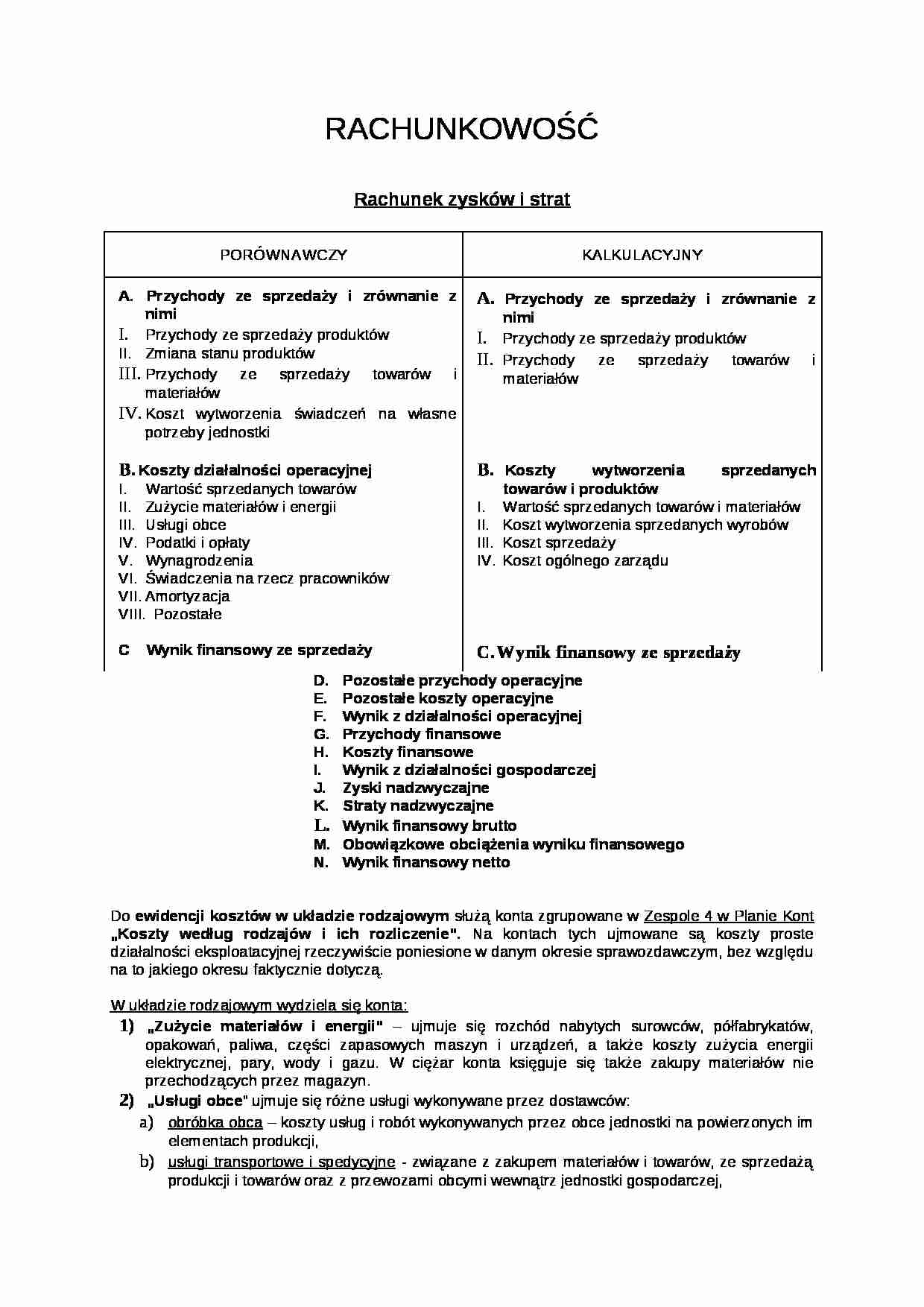

Rachunek zysków i strat

PORÓWNAWCZY

KALKULACYJNY

Przychody ze sprzedaży i zrównanie z nimi

Przychody ze sprzedaży produktów

Zmiana stanu produktów

Przychody ze sprzedaży towarów i materiałów

Koszt wytworzenia świadczeń na własne potrzeby jednostki

Koszty działalności operacyjnej

Wartość sprzedanych towarów Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Świadczenia na rzecz pracowników

Amortyzacja

Pozostałe

Wynik finansowy ze sprzedaży

Przychody ze sprzedaży i zrównanie z nimi

Przychody ze sprzedaży produktów

Przychody ze sprzedaży towarów i materiałów

Koszty wytworzenia sprzedanych towarów i produktów

Wartość sprzedanych towarów i materiałów

Koszt wytworzenia sprzedanych wyrobów

Koszt sprzedaży

Koszt ogólnego zarządu

Wynik finansowy ze sprzedaży

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Wynik z działalności operacyjnej

Przychody finansowe

Koszty finansowe

Wynik z działalności gospodarczej

Zyski nadzwyczajne

Straty nadzwyczajne

Wynik finansowy brutto

Obowiązkowe obciążenia wyniku finansowego

Wynik finansowy netto

Do ewidencji kosztów w układzie rodzajowym służą konta zgrupowane w Zespole 4 w Planie Kont „Koszty według rodzajów i ich rozliczenie”. Na kontach tych ujmowane są koszty proste działalności eksploatacyjnej rzeczywiście poniesione w danym okresie sprawozdawczym, bez względu na to jakiego okresu faktycznie dotyczą.

W układzie rodzajowym wydziela się konta:

„Zużycie materiałów i energii” - ujmuje się rozchód nabytych surowców, półfabrykatów, opakowań, paliwa, części zapasowych maszyn i urządzeń, a także koszty zużycia energii elektrycznej, pary, wody i gazu. W ciężar konta księguje się także zakupy materiałów nie przechodzących przez magazyn.

„Usługi obce” ujmu

... zobacz całą notatkę

Komentarze użytkowników (0)