To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

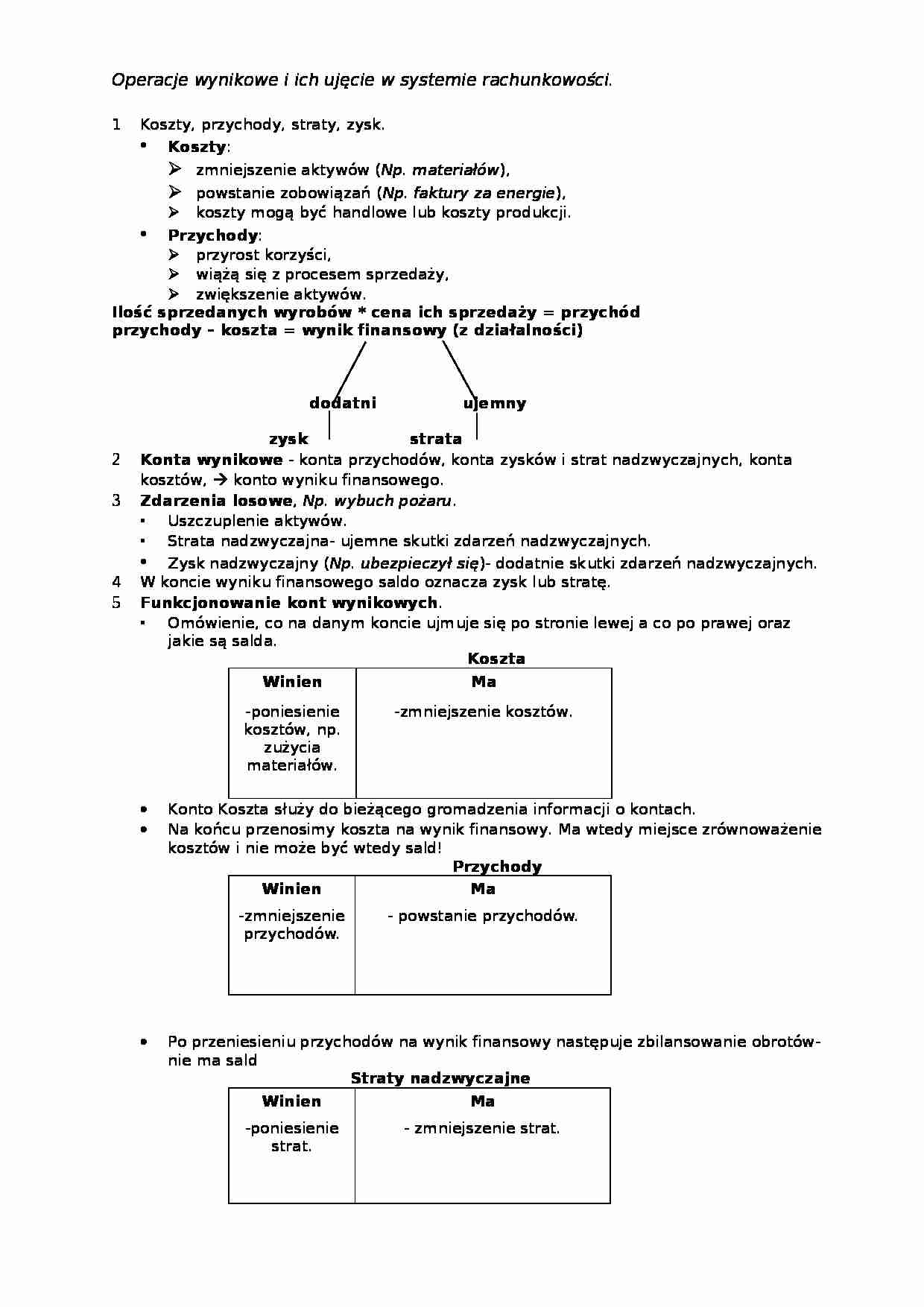

Operacje wynikowe i ich ujęcie w systemie rachunkowości. Koszty, przychody, straty, zysk.

Koszty :

zmniejszenie aktywów ( Np. materiałów ),

powstanie zobowiązań ( Np. faktury za energie ),

koszty mogą być handlowe lub koszty produkcji.

Przychody :

przyrost korzyści,

wiążą się z procesem sprzedaży,

zwiększenie aktywów.

Ilość sprzedanych wyrobów * cena ich sprzedaży = przychód przychody - koszta = wynik finansowy (z działalności) dodatni ujemny zysk strata Konta wynikowe - konta przychodów, konta zysków i strat nadzwyczajnych, konta kosztów, konto wyniku finansowego.

Zdarzenia losowe , Np. wybuch pożaru .

Uszczuplenie aktywów.

Strata nadzwyczajna- ujemne skutki zdarzeń nadzwyczajnych.

Zysk nadzwyczajny ( Np. ubezpieczył się )- dodatnie skutki zdarzeń nadzwyczajnych.

W koncie wyniku finansowego saldo oznacza zysk lub stratę.

Funkcjonowanie kont wynikowych .

Omówienie, co na danym koncie ujmuje się po stronie lewej a co po prawej oraz jakie są salda.

Koszta Winien Ma -poniesienie kosztów, np. zużycia materiałów.

-zmniejszenie kosztów.

Konto Koszta służy do bieżącego gromadzenia informacji o kontach.

Na końcu przenosimy koszta na wynik finansowy. Ma wtedy miejsce zrównoważenie kosztów i nie może być wtedy sald!

Przychody Winien Ma -zmniejszenie przychodów.

- powstanie przychodów.

Po przeniesieniu przychodów na wynik finansowy następuje zbilansowanie obrotów- nie ma sald

Straty nadzwyczajne Winien Ma -poniesienie strat.

- zmniejszenie strat.

Przenosimy na koniec roku na konto wyniku finansowego- nie ma sald.

Straty księguje się podobnie jak koszta, ale muszą być na osobnych kontach!

Zysk Winien Ma - zmniejszenie zysku.

- zwiększenie zysku.

Przenosimy zyski na konto wyniku finansowego na koniec roku.

Saldo informuje nas, jaki jest zysk.

Zysk- Debet - W bilansie, kapitale własnym.

Strata - Kredyt

Saldo kredytowe - pasywa

Saldo debetowe - aktywa lub pasywa z minusem

Realizacja procesów gospodarczych

... zobacz całą notatkę

Komentarze użytkowników (0)