To tylko jedna z 70 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Działalność kredytowa

Kredyty hipoteczne

Banki hipoteczne

Sekurytyzacja

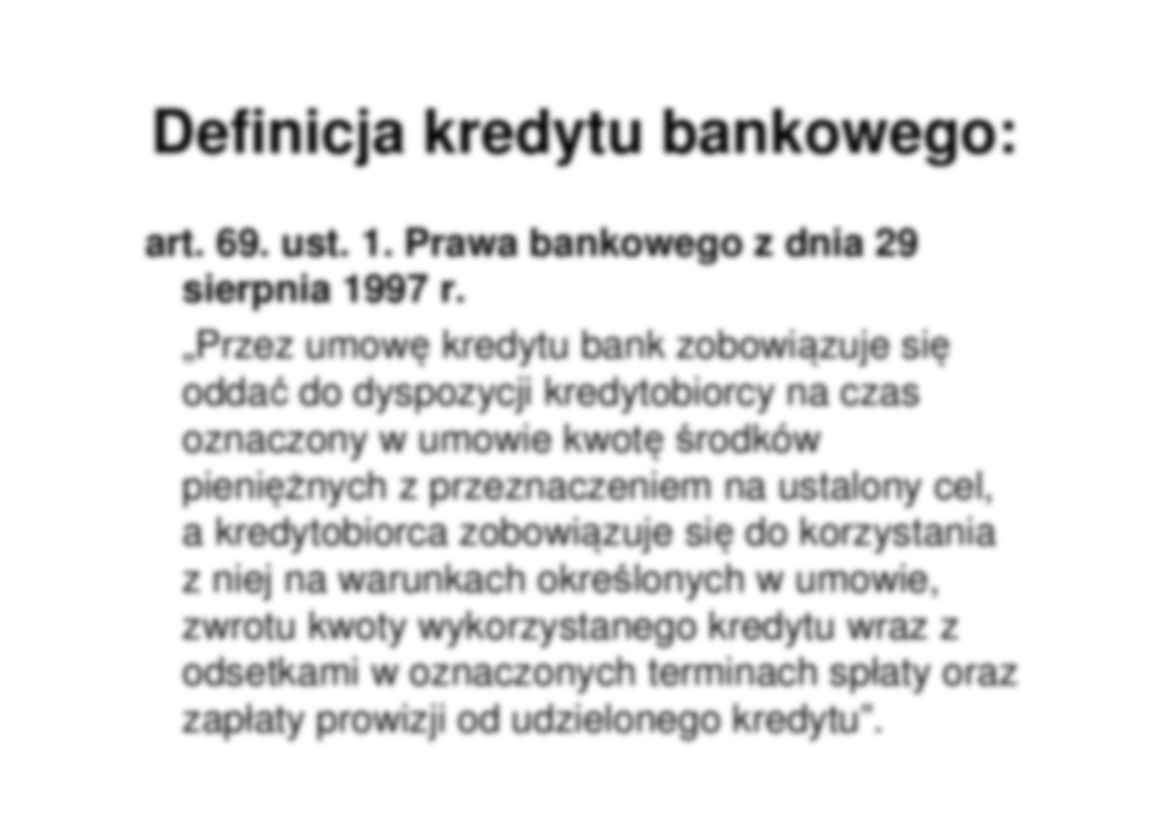

Definicja kredytu bankowego:

art. 69. ust. 1. Prawa bankowego z dnia 29

sierpnia 1997 r.

„Przez umowę kredytu bank zobowiązuje się

oddać do dyspozycji kredytobiorcy na czas

oznaczony w umowie kwotę środków

pieniężnych z przeznaczeniem na ustalony cel,

a kredytobiorca zobowiązuje się do korzystania

z niej na warunkach określonych w umowie,

zwrotu kwoty wykorzystanego kredytu wraz z

odsetkami w oznaczonych terminach spłaty oraz

zapłaty prowizji od udzielonego kredytu”.

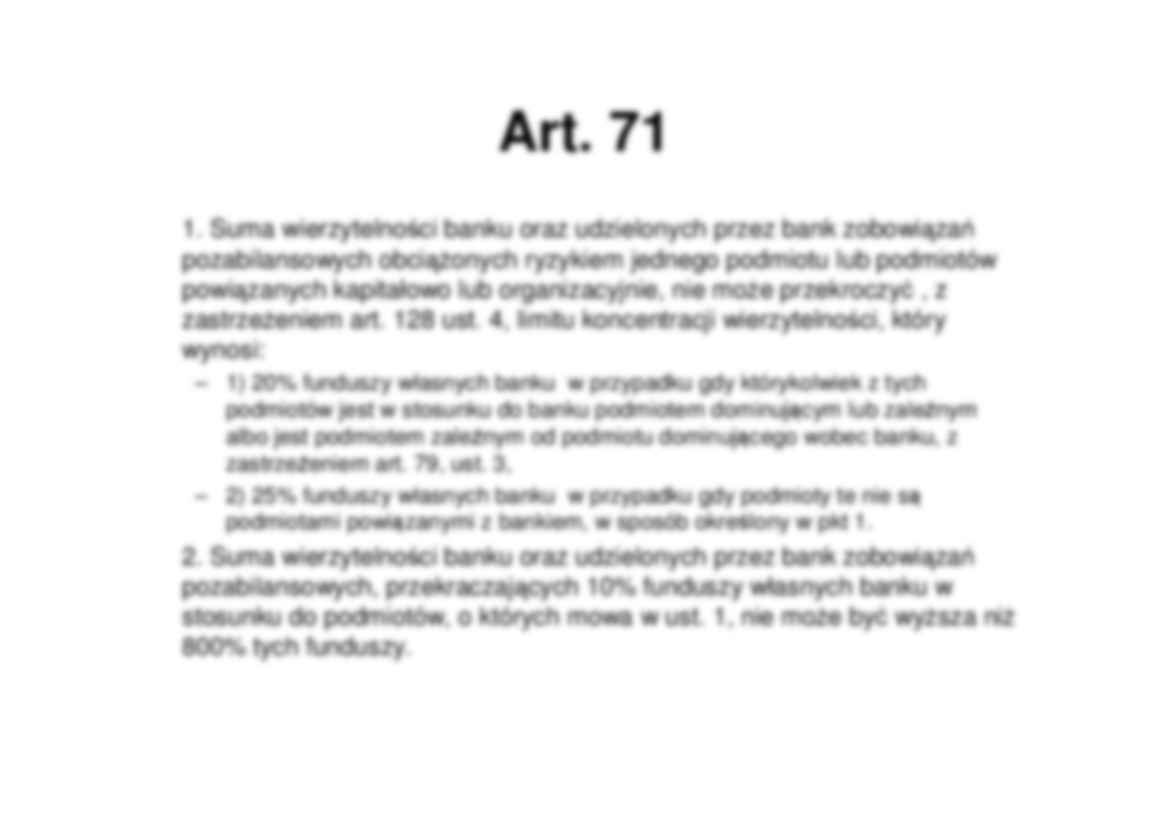

Art. 71

1. Suma wierzytelności banku oraz udzielonych przez bank zobowiązań

pozabilansowych obciążonych ryzykiem jednego podmiotu lub podmiotów

powiązanych kapitałowo lub organizacyjnie, nie może przekroczyć , z

zastrzeżeniem art. 128 ust. 4, limitu koncentracji wierzytelności, który

wynosi:

– 1) 20% funduszy własnych banku w przypadku gdy którykolwiek z tych

podmiotów jest w stosunku do banku podmiotem dominującym lub zależnym

albo jest podmiotem zależnym od podmiotu dominującego wobec banku, z

zastrzeżeniem art. 79, ust. 3,

– 2) 25% funduszy własnych banku w przypadku gdy podmioty te nie są

podmiotami powiązanymi z bankiem, w sposób określony w pkt 1.

2. Suma wierzytelności banku oraz udzielonych przez bank zobowiązań

pozabilansowych, przekraczających 10% funduszy własnych banku w

stosunku do podmiotów, o których mowa w ust. 1, nie może być wyższa niż

800% tych funduszy.

Definicja kredytu hipotecznego

1. Definicja kredytu hipotecznego w oparciu wyłącznie o przymiotnik

„hipoteczny”, który odnosi się do hipoteki.

2. Definiując kredyt hipoteczny przypisują mu określone

charakterystyczne cechy, takie jak:

- długi okres spłaty

- zabezpieczenie hipoteczne na nieruchomości

- powiązanie kredytu z przedmiotem zabezpieczenia

- relatywnie niskie oprocentowanie

- możliwość sprzedaży wierzytelności – listów zastawnych.

Kredyty hipoteczne:

- bezpośrednie

- pośrednie

Hipoteka

Hipoteka jest zabezpieczeniem pewnym przy spełnieniu

dwóch następujących warunków:

- sprawnego systemu ksiąg wieczystych

- wysokiej rangi hipoteki przy egzekucji z nieruchomości

- zasda ręjkomi wiary publicznej

- brak przywilej prawnych

Przykładu braku efektywności:

Hiszpania – brak powiązań między katastrem a księgą

wieczystą

Francja – brak ksiąg wieczystych, a jedynie rejestr.

Hipoteka

Cechy charakterystyczne:

- hipoteka zwykła,

- hipoteka kaucyjna,

- hipoteka łączna.

Sposób powstawania:

- hipoteka umowna,

- hipoteka przymusowa,

- hipoteka ustawowa.

Księga wieczysta

Księga wieczysta składa się z czterech działów:

1. Opis nieruchomości

2. Właściciele

3. Obciążenia i ograniczenia

4. Hipoteki

Zasady jawności formalnej i materialnej ksiąg

wieczystych.

Domniemanie chroniące wpisów w księgach, czego

konsekwencją jest rękojmia wiary publicznej ksiąg

wieczystych.

Wycena nieruchomości

-

Bank musi uzyskać taką wycenę nieruchomości, która będzie

utrzymywać się w możliwie długim okresie, co wymaga w

szczególności:

wyceny zorientowanej na

(…)

…

Zabezpieczenie lombardowe

Emisja listów zastawnych

Listy zastawne są rodzajem dłużnych papierów wartościowych, a

dokładnie rzecz biorąc obligacji, które mają prawo emitować jedynie

banki hipoteczne. Listy zastawne mogą występować w obrocie jako

hipoteczne lub publiczne.

Hipoteczny list zastawny to papier wartościowy imienny lub na

okaziciela, którego podstawą są udzielone kredyty zabezpieczone

hipotecznie…

… listów zastawnych

Powiernik

Kredyty hipoteczne

Kredyty publiczne

60%

wartości bankowej

100 %

wierzytelności

Nadzór ze strony KNB

>

Hipoteczny list zastawny

>

Publiczny list zastawny

Emitenci listów zastawnych (w Niemczech)

Emitenci

22 banków hipotecznych

19

3

"czyste"

"mieszane"

banki hipoteczne banki hipoteczne

2 banki morskie

18 banków pbulicznych

banki krajowe

5

DGZ

publiczne

DekaBank banki…

… w przypadku

wahań na rynku nieruchomości.

Agency Pass Throughs

versus Nonagency Pass Throughs

zróżnicowanie Agency Pass Throughs

pomiędzy...

‚fully modified pass-throughs‘...

• zabezpieczone i gwarantowane płatności poprzez

koncesjonowane Government Sponsored Enterprises

(Fannie Mae und Freddie Mac)

‚modified pass-throughs‘...

• obsługiwane przez Ginnie Mae, które gwarantują tylko

terminowe płatności odsetek…

... zobacz całą notatkę

Komentarze użytkowników (0)