To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

13.05.2013

Wykład 11

Dłużne instrumenty finansowe rynku nieruchomości

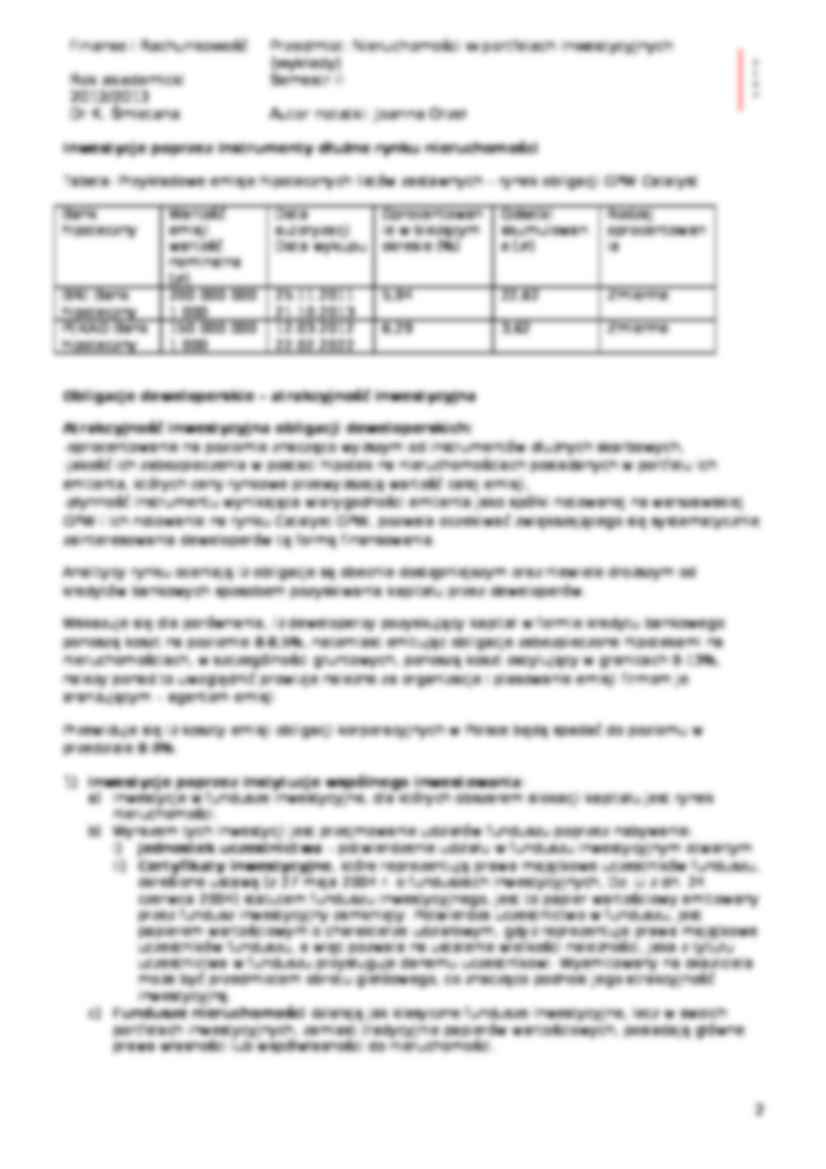

Inwestycje poprzez instrumenty dłużne rynku nieruchomości Hipoteczne listy zastawne

Ustawa z 29 sierpnia 1997 o listach zastawnych i bankach hipotecznych Dz.U. nr 140, poz. 940.

Hipoteczny list zastawny - papier wartościowy imienny lub na okaziciela, którego podstawę emisji stanowią wierzytelności banku hipotecznego zabezpieczone hipotekami, w którym to liście bank hipoteczny zobowiązuje się wobec uprawnionego do spełnienia określonych świadczeń pieniężnych.

Publiczny list zastawny - papier wartościowy imienny lub na okaziciela, którego podstawę emisji stanowią kredyty zabezpieczone do pełnej wysokości wraz z należnymi odsetkami gwarancją lub poręczeniem Skarbu Państwa, NBP, EBOiR, EBI, Banku Światowego.

Ustawa o listach zastawnych określa maksymalną, dopuszczalną wartość listów zastawnych, które mogą znajdować się w obrocie i odpowiada ona: 40 krotności funduszy własnych bank oraz łącznej wartości nominalnej wierzytelności banku zabezpieczonych hipoteką stanowiących podstawę emisji oraz środków stanowiących zabezpieczenie zastępcze.

Zasada pokrycia - ze środków uzyskanych z emisji listów zastawnych bank hipoteczny może refinansować kredyty zabezpieczone hipoteką oraz nabyte wierzytelności innych banków z tytułu udzielonych przez nie kredytów zabezpieczonych hipoteką do kwoty stanowiącej 60% bankowo-hipotecznej wartości nieruchomości.

Łączną wartość nominalna wierzytelności zabezpieczonej hipotekami ustanowionymi w trakcie realizacji inwestycji budowlanych nie może przekroczyć 10% ogólnej wartości wierzytelności banku hipotecznego, stanowiących podstawę emisji hipotecznych listów zastawnych.

Wartość dochodów banku hipotecznego z tytułu odsetek do wierzytelności będących podstawa emisji listów zastanych musi być wyższa lub równa wartości zobowiązań banku z tytułu odsetek od znajdujących się w obrocie listów zastawnych.

W przypadku listów zastawnych emitowanych w walucie innej niż waluta, w której wyrażone są wierzytelności banku hipotecznego stanowiące podstawę emisji listów, bank specjalistyczny zobligowany jest do dokonania czynności ograniczających ryzyko walutowe.

Konieczność sporządzania wyceny wg wartości bankowo-hipotecznej zdefiniowanej jako wycena dokonana z zachowaniem należytej staranności. Wartość bankowo-hipoteczna określna jest zawsze na poziomie niższym od wartości rynkowej nieruchomości.

Wysokość pojedynczego kredytu zabezpieczonego hipoteką nie może przekroczyć 80% bankowo-hipotecznej wartości nieruchomości.

Bank hipoteczny zobowiązany jest do prowadzenia rejestru zabezpieczenia listów zastawnych. Odrębnie prowadzony jest rejestr dla publicznych i hipotecznych listów zastawnych. Prowadzenie rejestru ma na celu umożliwienie stałej kontroli jakości zabezpieczenia emisji pod nadzorem powiernika.

(…)

…

Certyfikaty inwestycyjne, które reprezentują prawa majątkowe uczestników funduszu, określone ustawą (z 27 maja 2004 r. o funduszach inwestycyjnych, Dz. U z dn. 24 czerwca 2004) statutem funduszu inwestycyjnego, jest to papier wartościowy emitowany przez fundusz inwestycyjny zamknięty. Potwierdza uczestnictwo w funduszu, jest papierem wartościowym o charakterze udziałowym, gdyż reprezentuje prawa majątkowe…

… inwestycyjnych, pozostałe fundusze inwestycyjne powstały jako fundusze inwestycyjne zamknięte, w oparciu o aktualnie obowiązującą ustawę. Wszystkie emitowane certyfikaty inwestycyjne w transakcjach skierowanych do inwestorów indywidualnych oraz instytucjonalnych. Wyemitowane papiery wartościowe mają charakter długoterminowy, bowiem ich termin do wykupu jest dłuższy niż rok.

Stopa zwrotu w poszczególnych latach - wykres

Stopa zwrotu od początku działalności - wykres

Certyfikaty inwestycyjne wartość min i max - wykres

Finanse i Rachunkowość

Przedmiot: Nieruchomości w portfelach inwestycyjnych (wykłady)

Rok akademicki 2012/2013

Semestr II

Dr K. Śmietana

Autor notatki: Joanna Orzeł

1

…

… emisji, -płynność instrumentu wynikająca wiarygodności emitenta jako spółki notowanej na warszawskiej GPW i ich notowanie na rynku Catalyst GPW, pozwala oczekiwać zwiększającego się systematycznie zainteresowania deweloperów tą formą finansowania.

Analitycy rynku oceniają iż obligacje są obecnie dostępniejszym oraz niewiele droższym od kredytów bankowych sposobem pozyskiwania kapitału przez deweloperów.

Wskazuje się dla porównania, iż deweloperzy pozyskujący kapitał w formie kredytu bankowego ponoszą koszt na poziomie 8-8,5%, natomiast emitując obligacje zabezpieczone hipotekami na nieruchomościach, w szczególności gruntowych, ponoszą koszt oscylujący w granicach 9-13%, należy ponad to uwzględnić prowizje należne za organizacje i plasowanie emisji firmom je aranżującym - agentom emisji

Przewiduje…

…).

W obecnym stanie prawnym fundusze inwestycyjne mogą być tworzone jako fundusze inwestycyjne otwarte (FIO), specjalistyczne fundusze inwestycyjne otwarte (SFIO) oraz fundusze inwestycyjne zamknięte (FIZ).

Art. 147 określa formy lokat, które właściwe są dla tych podmiotów, w odniesieniu do nieruchomości. Przedmiotem lokat funduszu inwestycyjnego zamkniętego mogą być:

Własność lub współwłasność nieruchomości…

... zobacz całą notatkę

Komentarze użytkowników (0)