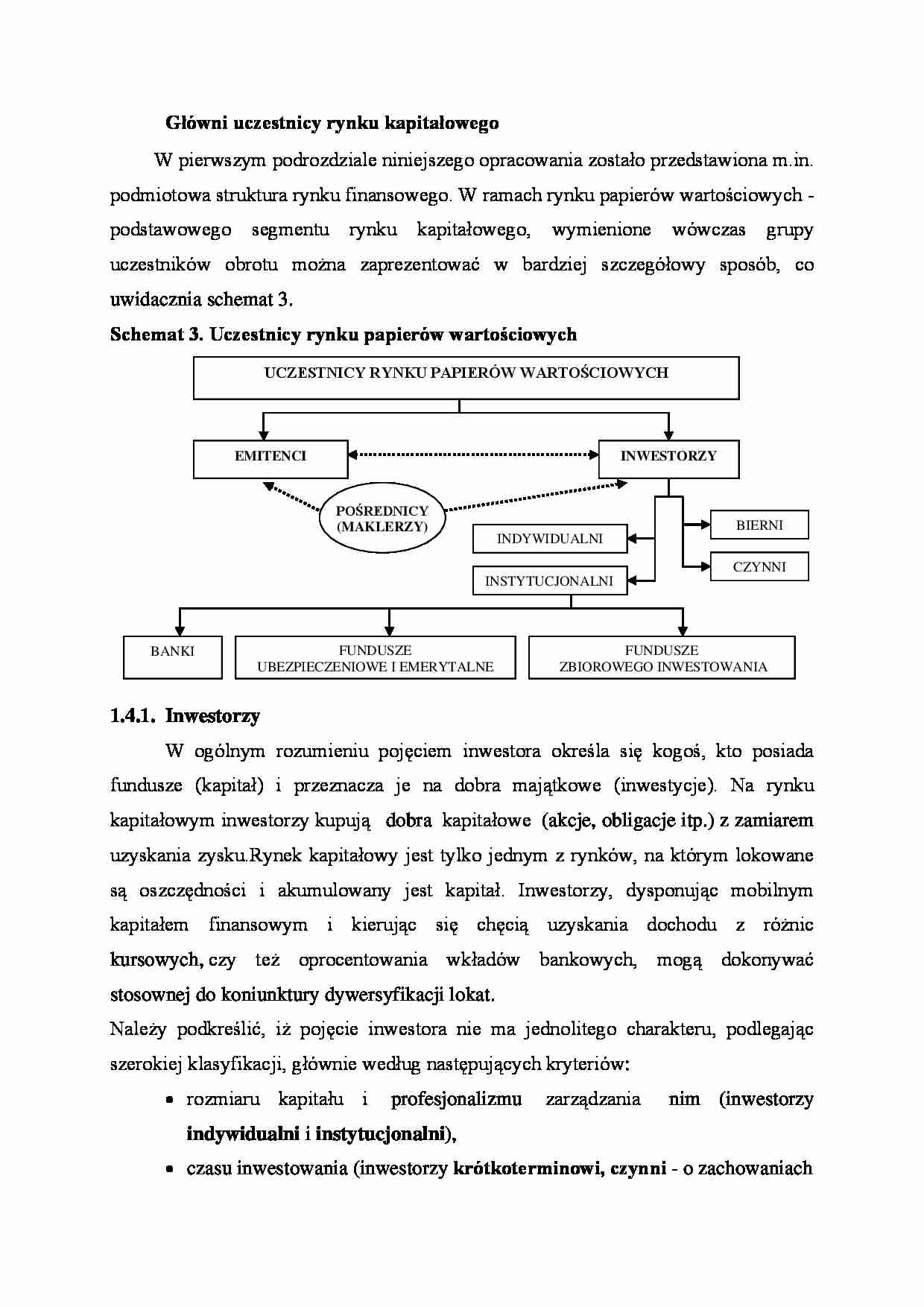

Główni uczestnicy rynku kapitałowego

W pierwszym podrozdziale niniejszego opracowania zostało przedstawiona m.in. podmiotowa struktura rynku finansowego. W ramach rynku papierów wartościowych - podstawowego segmentu rynku kapitałowego, wymienione wówczas grupy uczestników obrotu można zaprezentować w bardziej szczegółowy sposób, co uwidacznia schemat 3. Schemat 3. Uczestnicy rynku papierów wartościowych

Inwestorzy

W ogólnym rozumieniu pojęciem inwestora określa się kogoś, kto posiada fundusze (kapitał) i przeznacza je na dobra majątkowe (inwestycje). Na rynku kapitałowym inwestorzy kupują dobra kapitałowe (akcje, obligacje itp.) z zamiarem uzyskania zysku. Rynek kapitałowy jest tylko jednym z rynków, na którym lokowane są oszczędności i akumulowany jest kapitał. Inwestorzy, dysponując mobilnym kapitałem finansowym i kierując się chęcią uzyskania dochodu z różnic kursowych, czy też oprocentowania wkładów bankowych, mogą dokonywać stosownej do koniunktury dywersyfikacji lokat.

Należy podkreślić, iż pojęcie inwestora nie ma jednolitego charakteru, podlegając szerokiej klasyfikacji, głównie według następujących kryteriów:

rozmiaru kapitału i profesjonalizmu zarządzania nim (inwestorzy indywidualni i instytucjonalni),

czasu inwestowania (inwestorzy krótkoterminowi, czynni - o zachowaniach

spekulacyjnych, średnio- i długoterminowi, bierni),

źródła pochodzenia kapitału (inwestorzy krajowi, zagraniczni i międzynarodowe instytucje inwestorskie).

Wymienione wyżej kryteria podziału są od siebie niezależne, choć np. w literaturze ekonomicznej częstym zjawiskiem jest przypisywanie inwestorom instytucjonalnym funkcji stabilizacyjnej, istotnej w prawidłowym funkcjonowaniu rynku kapitałowego. W przeciwieństwie do nich, inwestorzy nieprofesjonalni łatwiej poddają się nastrojom panującym na rynku, dokonując tym samym krótkoterminowych operacji swoimi funduszami. Inwestorzy bierni Inwestor bierny ( średnio- i długoterminowy) nabywa walory, które traktuje jako stosunkowo trwałą, niekiedy wieloletnią lokatę, przynoszącą mu korzyści głównie w formie odsetek, dywidend. Ceniąc sobie znacznie bezpieczeństwo lokat, rzadko dokonuje wymiany posiadanych walorów na inne. Charakteryzuje się brakiem skłonności do ryzyka, zadowalając się zyskami przewyższającymi nawet niewiele stopę oprocentowania depozytów bankowych oraz stopę inflacji.

Inwestorzy czynni

Z kolei inwestor czynny (krótkoterminowy) działa w krótkookresowej strategii, obliczonej przede wszystkim na osiągnięcie jak najwyższej stopy zysku od kapitału dzięki występującym na rynku wahaniom cen papierów wartościowych. Skłonny jest do dokonywania walorami częstych operacji kupna- sprzedaży, w celu osiągnięcia zysków na różnicach kursowych. Interesuje się on głównie transakcjami spekulacyjnymi, często angażując swoje kapitały w papiery wysokiego ryzyka, jeśli ich posiadanie stwarza szansę wysokich korzyści.

(…)

… papierów wartościowych, indeksowe, rynku pieniężnego, rynków wschodzących, venture capital itd.

Fundusz otwarty jest prawną formą zbiorowego lokowania zasobów kapitałowych w papiery wartościowe. Jego majątek, powstały z połączenia środków finansowych wniesionych głównie przez licznych inwestorów indywidualnych, zostaje przeliczony na określone jednostki uczestnictwa. Wyrażają one proporcjonalny…

… kapitalizację. Fundusze zamknięte mają określoną liczbę udziałów (certyfikatów inwestycyjnych), które mogą być przedmiotem obrotu na rynku wtórnym, a utworzenie i zarządzanie nimi odbywa się przy sprecyzowaniu konkretnych zamierzeń inwestycyjnych. Dzięki temu, że fundusz zamknięty nie odkupuje od posiadaczy wyemitowanych certyfikatów, może inwestować w bardziej długofalowe przedsięwzięcia aniżeli fundusz…

… organizujące regulowany rynek papierów wartościowych, instytucje nadzorujące przestrzeganie reguł uczciwego obrotu tymi papierami i konkurencji na publicznym rynku kapitałowym (np. w Polsce - KPWiG), a także domy maklerskie (działające w strukturze organizacyjnej banków lub jako samodzielne podmioty gospodarcze), które świadczą emitentom i inwestorom usługi w zakresie emisji i obrotu papierami wartościowymi, pełniąc m.in. funkcję podmiotów wprowadzających walory na rynek. Warto również zauważyć, iż w długim procesie rozwoju działalności maklerskiej dokonała się jej instytucjonalizacja (na rynku kapitałowym zajmują się nią najczęściej korporacje finansowe, spółki akcyjne), a następnie demonopolizacja przedsiębiorstw maklerskich i dywersyfikacja działalności firm świadczących tego rodzaju usługi. Prowadzi to do rozszerzenia zakresu usług i ich uniwersalizacji.

I tak do specyficznych zadań domów maklerskich można obecnie zaliczyć:

pośrednictwo w obrocie instrumentami finansowymi,

oferowanie nabycia emitowanych walorów,

prowadzenie rachunków inwestycyjnych,

doradztwo inwestycyjne i analizy rynku,

zarządzanie powierzonymi środkami finansowymi,

przechowywanie papierów wartościowych na zlecenie,

nabywanie walorów…

... zobacz całą notatkę

Komentarze użytkowników (0)