To tylko jedna z 16 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

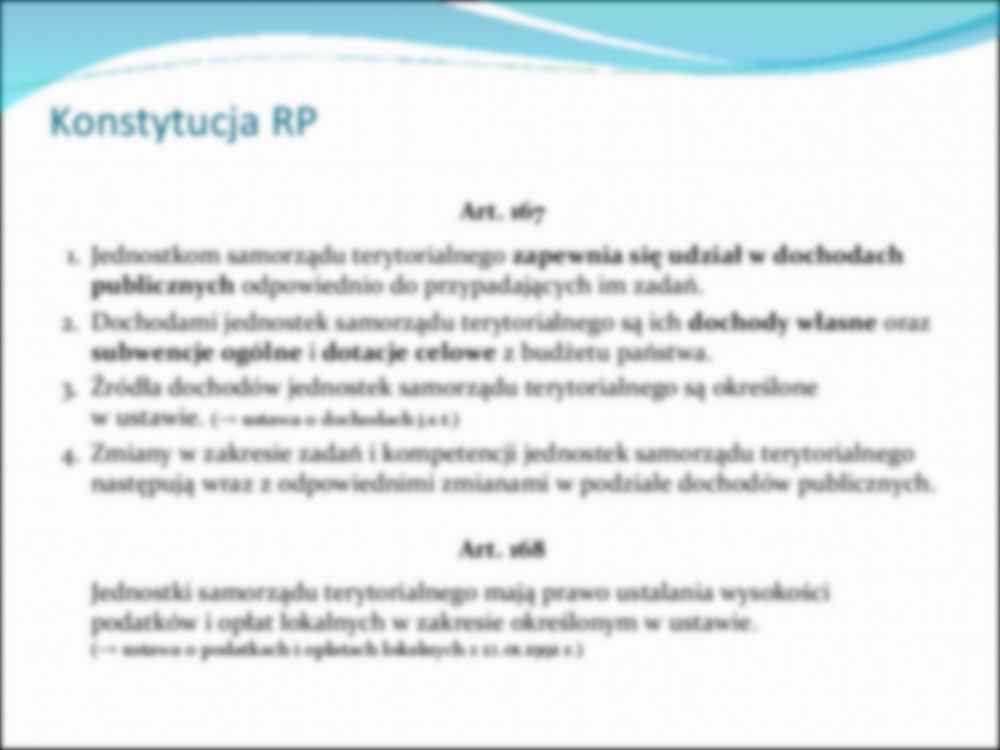

Przepisy prawne określające źródła dochodów j.s.t. w Polsce Konstytucja RP – art. 167, 168 Europejska Karta Samorządu Lokalnego Ustanowiona przez państwa członkowskie Rady Europy w dniu 15 X 1985 r. w Strasburgu Polska ratyfikowała EKSL w 1993 r. (Dz. U. z 1994 r. Nr 124 poz. 607). W myśl zasady pacta sunt servanda , z postanowieniami Karty powinny być zgodne ustawy dotyczące polskiego samorządu terytorialnego, w tym jego finansów Ustawa o dochodach jednostek samorządu terytorialnego z dnia 13 listopada 2003 r. (j.t. Dz. U. z 2010 r. Nr 80 poz. 526 ze zm.) Konstytucja RP Art. 167 1. Jednostkom samorządu terytorialnego zapewnia się udział w dochodach publicznych odpowiednio do przypadających im zadań. 2. Dochodami jednostek samorządu terytorialnego są ich dochody własne oraz subwencje ogólne i dotacje celowe z budżetu państwa. 3. Źródła dochodów jednostek samorządu terytorialnego są określone w ustawie. (→ ustawa o dochodach j.s.t.) 4. Zmiany w zakresie zadań i kompetencji jednostek samorządu terytorialnego następują wraz z odpowiednimi zmianami w podziale dochodów publicznych. Art. 168 Jednostki samorządu terytorialnego mają prawo ustalania wysokości podatków i opłat lokalnych w zakresie określonym w ustawie. (→ ustawa o podatkach i opłatach lokalnych z 12.01.1991 r.) Europejska Karta Samorządu Lokalnego Art. 9 1. Społeczności lokalne mają prawo, w ramach narodowej polityki gospodarczej, do posiadania własnych wystarczających zasobów finansowych, którymi mogą swobodnie dysponować w ramach wykonywania swych uprawnień. 2. Wysokość zasobów finansowych społeczności lokalnych powinna być dostosowana do zakresu uprawnień przyznanych im przez Konstytucję lub przez prawo. 3. Przynajmniej część zasobów finansowych społeczności lokalnych powinna pochodzić z opłat i podatków lokalnych, których wysokość społeczności te mają prawo ustalać, w zakresie określonym ustawą. 4. Systemy finansowe, na jakich opierają się zasoby pozostające do dyspozycji społeczności lokalnych, powinny być wystarczająco zróżnicowane i elastyczne, aby mogły w miarę możliwości odpowiadać rzeczywistym zmianom zachodzącym w poziomie kosztów związanych z wykonywaniem uprawnień. 5. Ochrona społeczności lokalnych, finansowo słabszych, wymaga zastosowania procedur wyrównawczych lub działań równoważących, mających na celu korygowanie skutków nierównego podziału potencjalnych źródeł dochodów, a także wydatków, jakie te społeczności ponoszą. Procedury lub działania tego typu nie powinny ograniczać swobody podejmowania decyzji przez

(…)

… odrębnych

przepisów;

Inne dochody własne gminy

[cd. – art. 4 ust. 1]

3) dochody uzyskiwane przez gminne jednostki budżetowe gminy oraz

wpłaty od gminnych zakładów budżetowych i gospodarstw

pomocniczych gminnych jednostek budżetowych;

4) dochody z majątku gminy;

5) spadki, zapisy i darowizny na rzecz gminy;

6) dochody z kar pieniężnych i grzywien określonych w odrębnych

przepisach;

7) 5,0…

... zobacz całą notatkę

Komentarze użytkowników (0)