Fragment notatki:

Zajęcie odbywają się na Politechnice Świętokrzyskiej a prowadzi je prof. dr hab. Marianna Kotowska-Jelonek. Notatka zawiera 22 strony. Notatka składa się z treści zadań oraz ich rozwiązań.

...W okresie sprawozdawczym wyprodukowano i sprzedano 96 000 sztuk produktów, cena sprzedaży 17 zł za sztukę, koszty produkcji 177 000 zł, w tym koszty zarządu i sprzedaży 190 000 zł (w całości stałe). Sprzedano w analizowanym okresie 90 000 szt., a 6 000 szt. pozostało jako zapas końcowy produktów. Ustalić zysk (stratę) okresu oraz wycenić zapas końcowy produkcji w wariancie rachunku kosztów pełnych oraz zaznaczyć poprawną odpowiedź.

a) 1 156 160 zł; 46 152zł

b) 5 116 160 zł; 56 152 zł

c) 1 274 130 zł; 11 058 zł

d) 2 560 160 zł; 25 120 zł...

...Na podstawie podanych danych proszę wyliczyć próg rentowności w ujęciu ilościowym. Planowana sprzedaż wyrobów w bieżącym roku została ustalona na poziomie 27 000 szt., cena jednostkowa wyrobu wynosi 15 zł, planowany jednostkowy koszt zmienny wytwarzanego wyrobu kształtuje się na poziomie 10 zł, całkowite koszty stałe związane z produkcją zaplanowane zostały w wysokości 50 000zł.

a) 10 500

b) 10 000

c) 20 500

d) 15 000...

…W końcu miesiąca stycznia wybrane konta wykazywały następujące salda: produkcja podstawowa 80 000 zł, koszty wydziałowe 30 000 zł, w tym: wydział I 18 500 zł, wydział II 5 500 zł. Koszty wydziałowe wydziału I rozliczane są proporcjonalnie do liczby maszynogodzin przepracowanych przy poszczególnych zleceniach: zlecenie nr 1 – 250 m/g, zlecenie nr 2 – 2 500 m/g. Koszty wydziałowe wydziału II rozliczane są proporcjonalnie do sumy płac bezpośrednich. Za pomocą wskaźnika narzutu proszę ustalić stawkę kosztów na 1 maszynogodzinę.

a) 5,70 zł/h b) 4,00 zł/h c) 6,72 zł/h d) 3,60 zł/h….

ZESTAW IV - odpowiedzi

Zadanie 1.

W okresie sprawozdawczym wyprodukowano i sprzedano 96 000 sztuk produktów, cena sprzedaży 17 zł za sztukę, koszty produkcji 177 000 zł, w tym koszty zarządu i sprzedaży 190 000 zł (w całości stałe). Sprzedano w analizowanym okresie 90 000 szt., a 6 000 szt. pozostało jako zapas końcowy produktów. Ustalić zysk (stratę) okresu oraz wycenić zapas końcowy produkcji w wariancie rachunku kosztów pełnych oraz zaznaczyć poprawną odpowiedź.

a) 1 156 160 zł; 46 152zł b) 5 116 160 zł; 56 152 zł

c) 1 274 130 zł; 11 058 zł

d) 2 560 160 zł; 25 120 zł

Rozwiązanie:

Przychody ze sprzedaży

90 000 szt. • 17 zł/szt. = 1 530 000zł

minus

Koszty produkcji sprzedanej 165 870 zł

= Zysk brutto I 1 364 130 zł

Minus

Koszty zarządu i sprzedaży 90 000 zł

= Zysk brutto II 1 274 130 zł

Zapas końcowy produkcji

6 000 szt. • 1,843 zł/szt. = 11 058 zł

177 000zł/96 000 szt. = 1,843zł/szt.

90 000 szt. x 1,843 zł/szt. = 165 870 zł

Zadanie 2.

Na podstawie podanych danych proszę wyliczyć próg rentowności w ujęciu ilościowym. Planowana sprzedaż wyrobów w bieżącym roku została ustalona na poziomie 27 000 szt., cena jednostkowa wyrobu wynosi 15 zł, planowany jednostkowy koszt zmienny wytwarzanego wyrobu kształtuje się na poziomie 10 zł, całkowite koszty stałe związane z produkcją zaplanowane zostały w wysokości 50 000zł.

a) 10 500 b) 10 000

c) 20 500

d) 15 000

Rozwiązanie:

BEPil = 50 000/ 15 - 10 = 10 000

Zadanie 3. Ustal jednostkowy koszt wytworzenia posiadając następujące dane poniesione podczas produkcji: materiały bezpośrednie - 32 500; płace bezpośrednie - 21 000; koszty wydziałowe - 41 500; ilość produkcji - 500. a) 65.00; 42.00; 83.00;

b) 65.00; 21.00;

(…)

… jest sprowadzenie różnych wyrobów do wspólnego mianownika poprzez przeliczenie ich na umowne obiekty kalkulacyjne za pomocą współczynników.

Kolejność czynności związanych z ustalaniem jednostkowego kosztu wytworzenia:

ustalenie liczby poszczególnych produktów (wraz z przeliczeniem produkcji w toku na produkty gotowe),

ustalenie współczynników przeliczeniowych dla poszczególnych wyrobów,

ustalenie liczby jednostek…

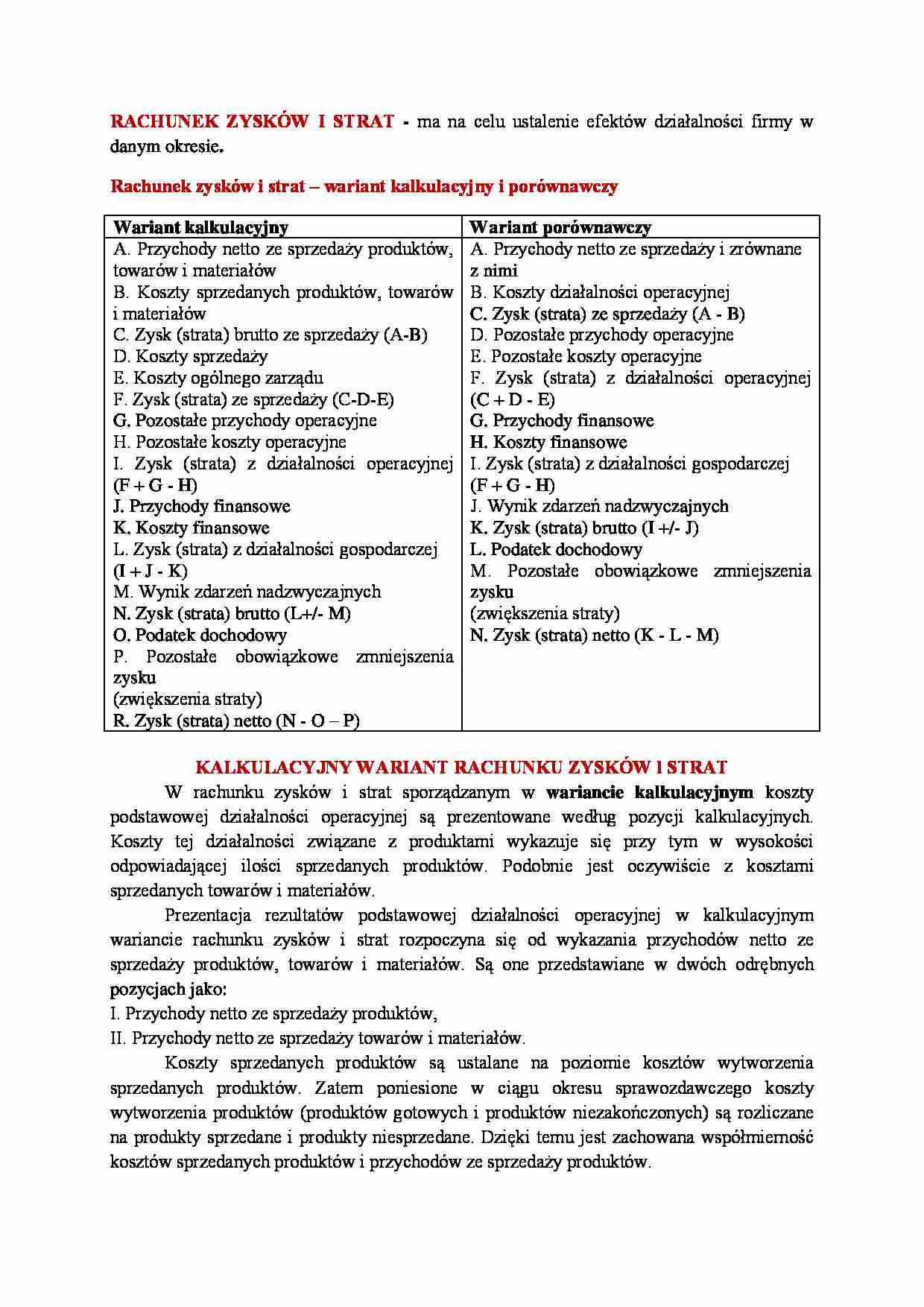

…. Są one przedstawiane w dwóch odrębnych pozycjach jako:

I. Przychody netto ze sprzedaży produktów, II. Przychody netto ze sprzedaży towarów i materiałów.

Koszty sprzedanych produktów są ustalane na poziomie kosztów wytworzenia sprzedanych produktów. Zatem poniesione w ciągu okresu sprawozdawczego koszty wytworzenia produktów (produktów gotowych i produktów niezakończonych) są rozliczane na produkty sprzedane…

… na ocenie subiektywnej.

Jeśli jednostka gospodarcza sporządza rachunek zysków i strat w wariancie kalkulacyjnym, to informacje dotyczące kosztów według rodzajów wykazuje w informacji dodatkowej, która jest obligatoryjnym elementem sprawozdania finansowego. Do tego zobowiązuje jednostki ustawa o rachunkowości. Również MSR l zaleca w takim przypadku wykazywanie kosztów w układzie rodzajowym w informacji…

… wytworzono i przyjęto do magazynu:

800 hl piwa mocnego - współczynnik 1,0

2000 hl piwa jasnego - współczynnik 0,5

2500 hl piwa karmelowego - współczynnik 0,2.

Ponadto w fazie leżakowania znajduje się 100 hl piwa mocnego, którego stopień przerobu technologicznego oceniono na 50%.

Produkcja w toku = 100 hl * 50% = 50 hl Kalkulacja podziałowa fazowa (procesowa) stosowana jest przy produkcji masowej…

… handlowa, która zmienia się wraz z wartością sprzedaży i koszt paliwa, zależny od ilości przejechanych kilometrów.

Przychody ze sprzedaży

- koszty zmienne

= marża brutto

- koszty stałe

= wynik na sprzedaży

Marża przeznaczona jest na pokrycie kosztów stałych i ewentualny zysk przedsiębiorstwa. Ten rachunek kosztów przydatny jest w decyzjach krótkookresowych. Za pomocą marży brutto można ocenić opłacalność…

... zobacz całą notatkę

Komentarze użytkowników (0)