Zadanie 19

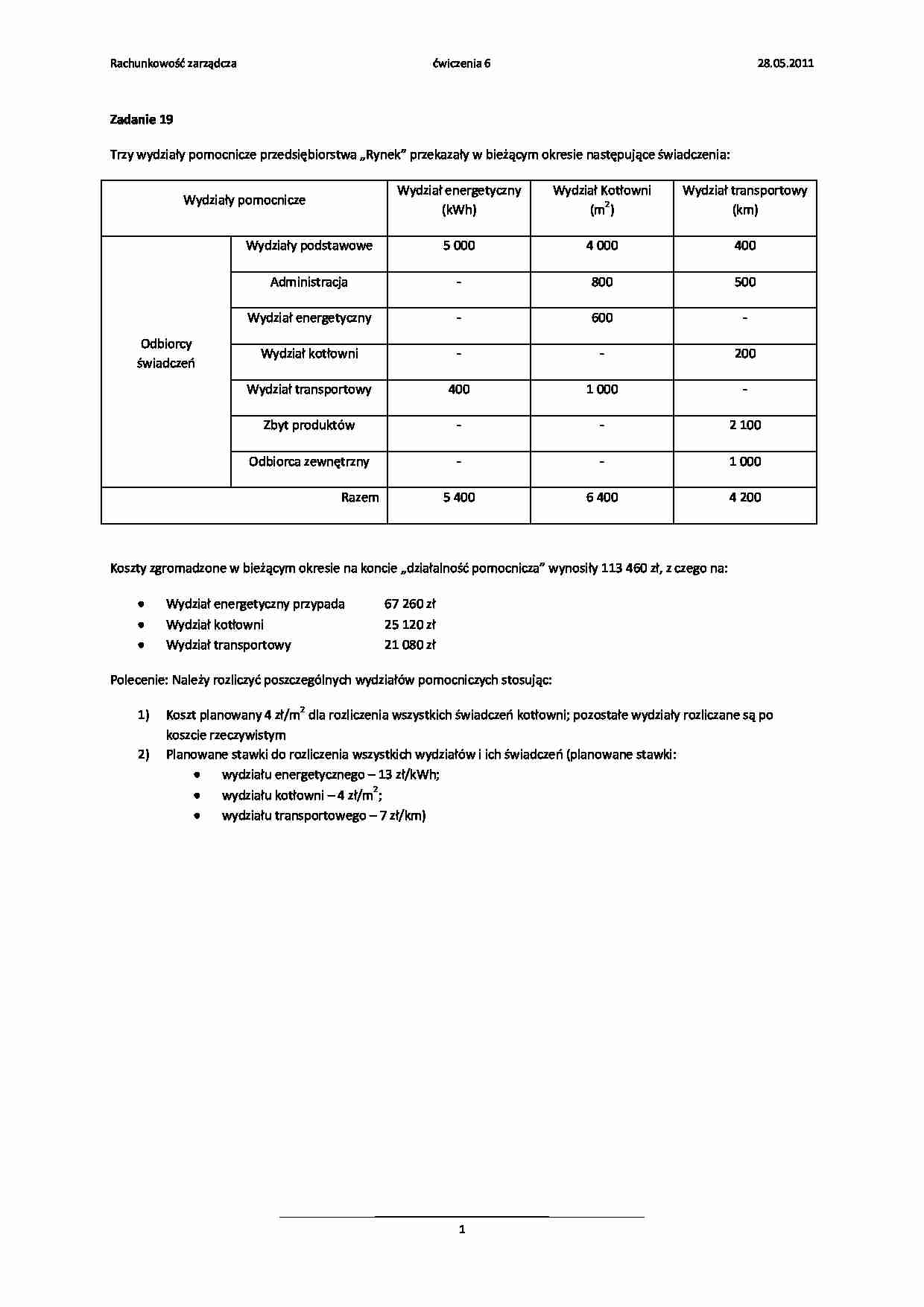

Trzy wydziały pomocnicze przedsiębiorstwa „Rynek” przekazały w bieżącym okresie następujące świadczenia:

Wydziały pomocnicze

Wydział energetyczny (kWh)

Wydział Kotłowni (m2)

Wydział transportowy (km)

Odbiorcy świadczeń

Wydziały podstawowe

5 000

4 000

400

Administracja -

800

500

Wydział energetyczny

-

600

-

Wydział kotłowni

-

-

200

Wydział transportowy

400

1 000

-

Zbyt produktów

-

-

2 100

Odbiorca zewnętrzny

-

-

1 000

Razem 5 400

6 400

4 200

Koszty zgromadzone w bieżącym okresie na koncie „działalność pomocnicza” wynosiły 113 460 zł, z czego na:

Wydział energetyczny przypada 67 260 zł

Wydział kotłowni 25 120 zł

Wydział transportowy 21 080 zł

Polecenie: Należy rozliczyć poszczególnych wydziałów pomocniczych stosując:

Koszt planowany 4 zł/m2 dla rozliczenia wszystkich świadczeń kotłowni; pozostałe wydziały rozliczane są po koszcie rzeczywistym

Planowane stawki do rozliczenia wszystkich wydziałów i ich świadczeń (planowane stawki: wydziału energetycznego - 13 zł/kWh; wydziału kotłowni - 4 zł/m2; wydziału transportowego - 7 zł/km)

Rozwiązanie:

Koszt planowany dla jednej jednostki !!! Ustalamy kolejność rozliczenia.

Punkt 1)

Wydział kotłowni Wydział energetyczny Wydział transportowy

(1) (2) (3)

(4)

WK - Wydział kotłowni - koszt planowany

WP 4 000 x 4 = 16 000

A 800 x 4 = 3 200

WE 600 x 4 = 2 400

WT 1 000 x 4 = 4 000

RAZEM 25 600

WE - Wydział energetyczny WP 5 000 x 12,90 = 64 500

WT 400 x 12,90 = 5 160

RAZEM 69 660

WT - Wydział transportowy WP 400 x 7,2 = 2 880

A 500 x 7,2 = 3 600

WK 200 x 7,2 = 1 440

ZP 2 100 x 7,2 = 15 120

OZ 1 000 x 7,2 = 7 200

RAZEM 30 240

WK - Wydział kotłowni - koszt rzeczywisty

... zobacz całą notatkę

Komentarze użytkowników (0)