To tylko jedna z 16 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

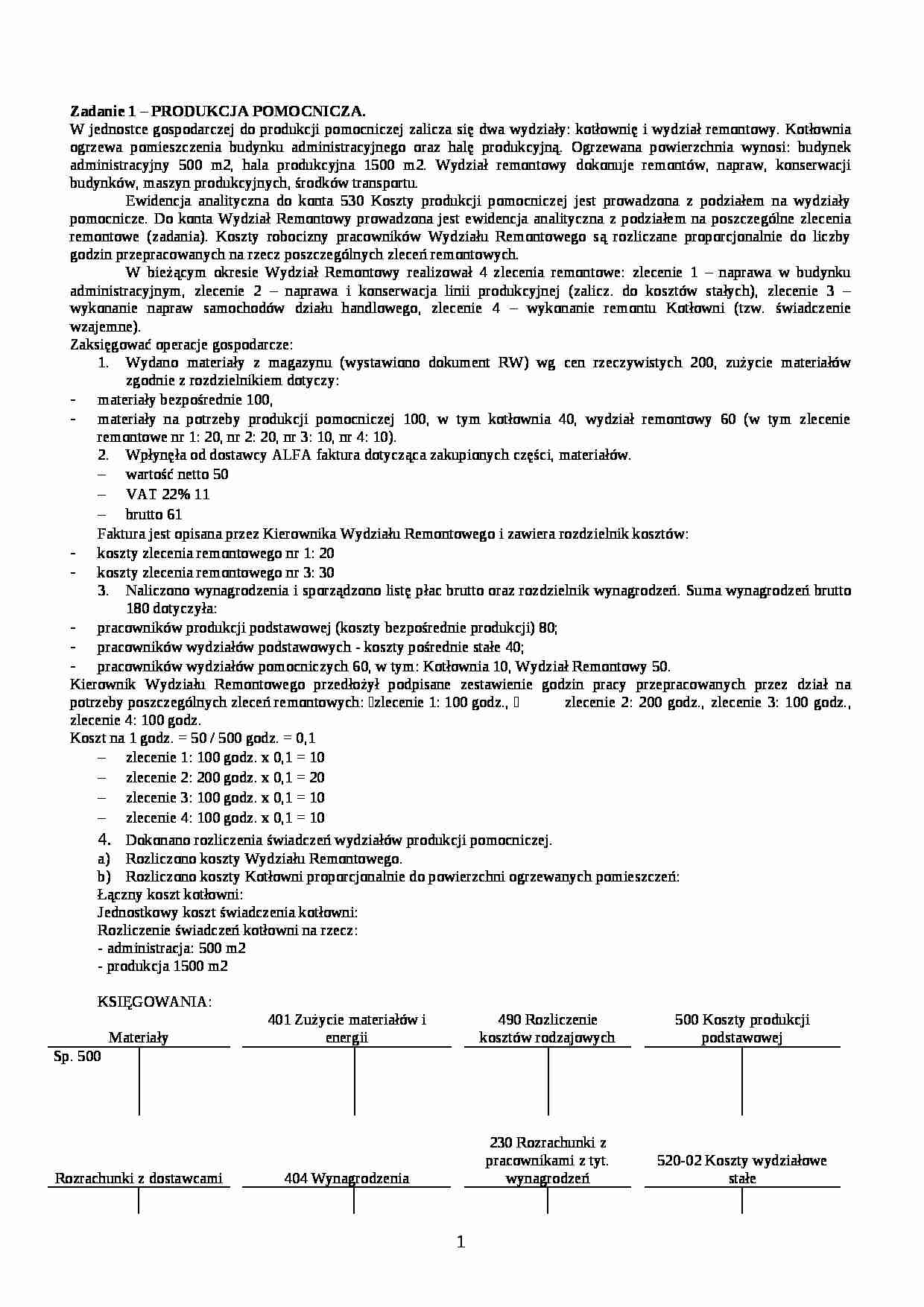

Zadanie 1 - PRODUKCJA POMOCNICZA. W jednostce gospodarczej do produkcji pomocniczej zalicza się dwa wydziały: kotłownię i wydział remontowy. Kotłownia ogrzewa pomieszczenia budynku administracyjnego oraz halę produkcyjną. Ogrzewana powierzchnia wynosi: budynek administracyjny 500 m2, hala produkcyjna 1500 m2. Wydział remontowy dokonuje remontów, napraw, konserwacji budynków, maszyn produkcyjnych, środków transportu. Ewidencja analityczna do konta 530 Koszty produkcji pomocniczej jest prowadzona z podziałem na wydziały pomocnicze. Do konta Wydział Remontowy prowadzona jest ewidencja analityczna z podziałem na poszczególne zlecenia remontowe (zadania). Koszty robocizny pracowników Wydziału Remontowego są rozliczane proporcjonalnie do liczby godzin przepracowanych na rzecz poszczególnych zleceń remontowych. W bieżącym okresie Wydział Remontowy realizował 4 zlecenia remontowe: zlecenie 1 - naprawa w budynku administracyjnym, zlecenie 2 - naprawa i konserwacja linii produkcyjnej (zalicz. do kosztów stałych), zlecenie 3 - wykonanie napraw samochodów działu handlowego, zlecenie 4 - wykonanie remontu Kotłowni (tzw. świadczenie wzajemne).

Zaksięgować operacje gospodarcze:

Wydano materiały z magazynu (wystawiono dokument RW) wg cen rzeczywistych 200, zużycie materiałów zgodnie z rozdzielnikiem dotyczy:

materiały bezpośrednie 100,

materiały na potrzeby produkcji pomocniczej 100, w tym kotłownia 40, wydział remontowy 60 (w tym zlecenie remontowe nr 1: 20, nr 2: 20, nr 3: 10, nr 4: 10).

Wpłynęła od dostawcy ALFA faktura dotycząca zakupionych części, materiałów. wartość netto 50

VAT 22% 11

brutto 61

Faktura jest opisana przez Kierownika Wydziału Remontowego i zawiera rozdzielnik kosztów:

koszty zlecenia remontowego nr 1: 20

koszty zlecenia remontowego nr 3: 30

Naliczono wynagrodzenia i sporządzono listę płac brutto oraz rozdzielnik wynagrodzeń. Suma wynagrodzeń brutto 180 dotyczyła:

pracowników produkcji podstawowej (koszty bezpośrednie produkcji) 80;

pracowników wydziałów podstawowych - koszty pośrednie stałe 40;

pracowników wydziałów pomocniczych 60, w tym: Kotłownia 10, Wydział Remontowy 50. Kierownik Wydziału Remontowego przedłożył podpisane zestawienie godzin pracy przepracowanych przez dział na potrzeby poszczególnych zleceń remontowych: zlecenie 1: 100 godz., zlecenie 2: 200 godz., zlecenie 3: 100 godz., zlecenie 4: 100 godz.

Koszt na 1 godz. = 50 / 500 godz. = 0,1

zlecenie 1: 100 godz. x 0,1 = 10

zlecenie 2: 200 godz. x 0,1 = 20

zlecenie 3: 100 godz. x 0,1 = 10

zlecenie 4: 100 godz. x 0,1 = 10

(…)

…” znajdowały się następujące zapisy:

Pozycje kalkulacyjne

Koszty okresu Ko Remanent początkowy kosztów Rp

Razem koszty produkcji Rp+Ko

Materiały bezpośrednie

5 760

1800

7 560

Płace bezpośrednie

2 520

450

2 970

Koszty wydziałowe

6 120

990

7 110

RAZEM KOSZTY

14 400

3 240

17 640

Remanent początkowy produkcji w toku wynosił 300 szt. wyrobów przetworzonych w 80%. Remanent końcowy stanowił zaś 200 szt. wyrobów…

… Remanent początkowy kosztów Rp

Razem koszty produkcji Rp+Ko

Materiały bezpośrednie

16 000

12 600

28 600

Płace bezpośrednie

7 000

3 600

10 600

Koszty wydziałowe

5 600

3 000

8 600

RAZEM KOSZTY

28 600

19 200

47 800

Remanent początkowy produkcji w toku wynosił 1000 szt. wyrobów przetworzonych w 60%. Remanent końcowy stanowił zaś 800 szt. wyrobów przetworzonych w 25%. Do magazynu przekazano 1800 szt. wyrobów…

… wyrobów gotowych, zaś remanent produkcji toku stanowił 50 sztuk przerobionych w 25%.

Polecenie: Należy dokonać wyceny produkcji gotowej i nie zakończonej metodą średniej ważonej.

KALKULACJA PODZIAŁOWA ZE WSPÓŁCZYNNIKAMI

Zadanie 9.

Firma X produkuje masowo dwa rodzaje opakowań do ciasta: A - o pojemności 200 oraz B - o pojemności 300 g. W ciągu bieżącego okresu wyprodukowano 10 200 opakowań o pojemności…

… 000

(1b) 7 500

KALKULACJA PODZIAŁOWA PROSTA Z REMANENTEM KONCOWYM PRODUKCJI NIE ZAKOŃCZONEJ

Zadanie 1.

Przedsiębiorstwo produkcyjne „ALFA” zajmuje się wytwarzaniem jednego rodzaju nieskomplikowanych wyrobów w postaci cegieł. Jednostkowy koszt wytworzenia jest ustalany w przedsiębiorstwie w wyniku podzielenia poniesionych kosztów w danym miesiącu przez ilość wytworzonego wyrobu w okresie. W bieżącym…

… 200 g oraz 4 000 pudełek o pojemności 300 g. Koszty produkcji są proporcjonalne do pojemności pudełek. Przedmiotem kalkulacji jest 100 pudełek każdego rodzaju.

W ciągu miesiąca poniesiono następujące koszty produkcji:

Materiały bezpośrednie 8 100 zł

Płace bezpośrednie 3 240 zł

Koszty wydziałowe 2 268 zł

Razem koszty 13 608 zł

Polecenie: Proszę skalkulować koszt wytworzenia wyrobów A i B.

Zadanie 10…

… podstawowej 60.000;

produkcji pomocniczej 15.000;

administracji ogólnej 25.000.

Zużycie materiałów wg zestawienia asygnat RW wg cen rzeczywistych wyniosło 300.000 i zgodnie z rozdzielnikiem dotyczy:

produkcji podstawowej 200.000 (w tym zlec. I - 95 000; zlec. II - 65 000; zlec. III - 40 000);

wydziałów produkcji podstawowej 40.000;

produkcji pomocniczej 30.000;

administracji ogólnej 20.000;

opakowań…

... zobacz całą notatkę

Komentarze użytkowników (0)