To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

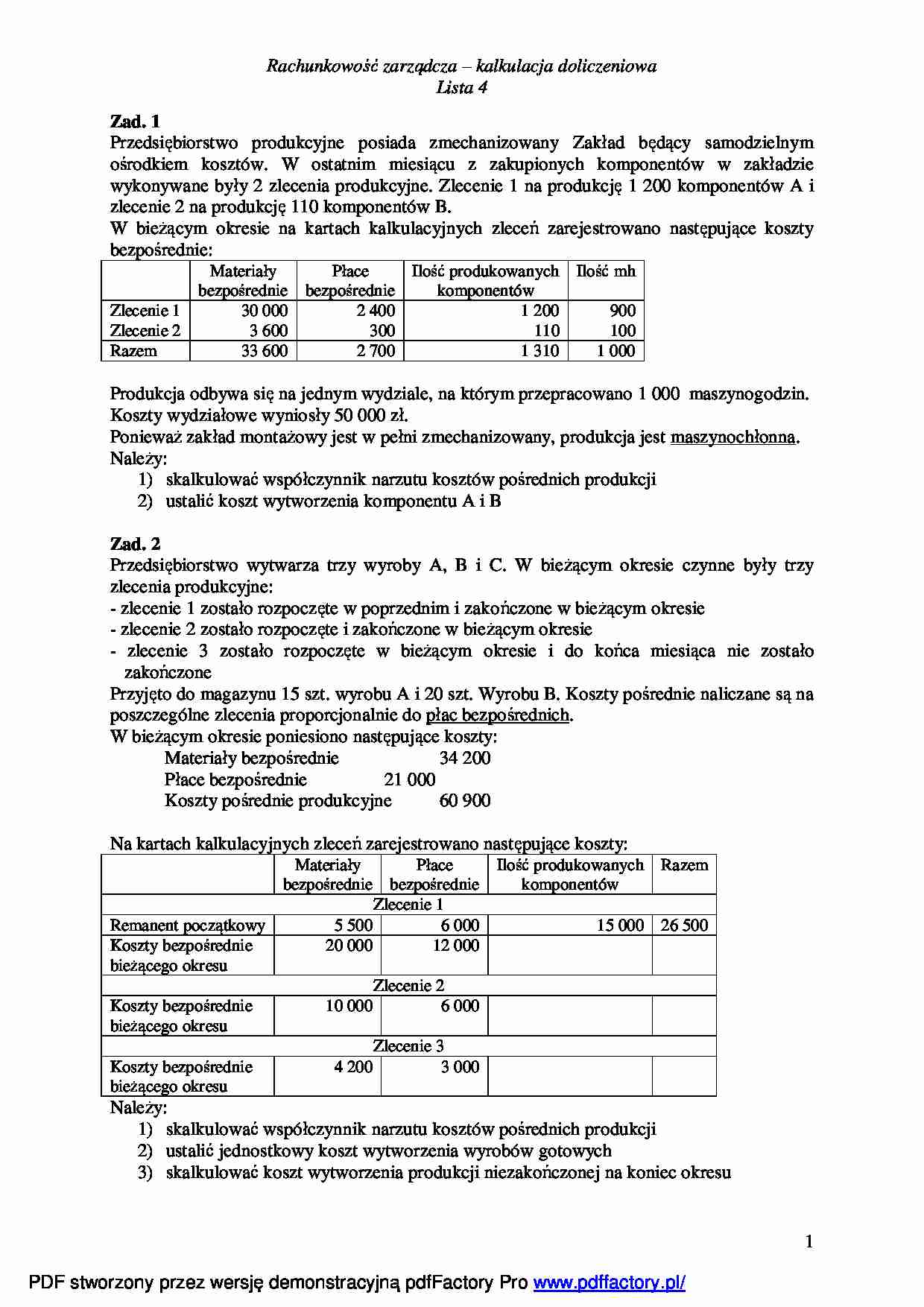

Rachunkowość zarządcza – kalkulacja doliczeniowa Lista 4 1 Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne. Zlecenie 1 na produkcję 1 200 komponentów A i zlecenie 2 na produkcję 110 komponentów B. W bieżącym okresie na kartach kalkulacyjnych zleceń zarejestrowano następujące koszty bezpośrednie: Materiały bezpośrednie Płace bezpośrednie Ilość produkowanych komponentów Ilość mh Zlecenie 1 Zlecenie 2 30 000 3 600 2 400 300 1 200 110 900 100 Razem 33 600 2 700 1 310 1 000 Produkcja odbywa się na jednym wydziale, na którym przepracowano 1 000 maszynogodzin. Koszty wydziałowe wyniosły 50 000 zł. Ponieważ zakład montażowy jest w pełni zmechanizowany, produkcja jest maszynochłonna. Należy: 1) skalkulować współczynnik narzutu kosztów pośrednich produkcji 2) ustalić koszt wytworzenia komponentu A i B Zad. 2 Przedsiębiorstwo wytwarza trzy wyroby A, B i C. W bieżącym okresie czynne były trzy zlecenia produkcyjne: - zlecenie 1 zostało rozpoczęte w poprzednim i zakończone w bieżącym okresie - zlecenie 2 zostało rozpoczęte i zakończone w bieżącym okresie - zlecenie 3 zostało rozpoczęte w bieżącym okresie i do końca miesiąca nie zostało zakończone Przyjęto do magazynu 15 szt. wyrobu A i 20 szt. Wyrobu B. Koszty pośrednie naliczane są na poszczególne zlecenia proporcjonalnie do płac bezpośrednich. W bieżącym okresie poniesiono następujące koszty: Materiały bezpośrednie 34 200 Płace bezpośrednie 21 000 Koszty pośrednie produkcyjne 60 900 Na kartach kalkulacyjnych zleceń zarejestrowano następujące koszty: Materiały bezpośrednie Płace bezpośrednie Ilość produkowanych komponentów Razem Zlecenie 1 Remanent początkowy 5 500 6 000 15 000 26 500 Koszty bezpośrednie bieżącego okresu 20 000 12 000 Zlecenie 2 Koszty bezpośrednie bieżącego okresu 10 000 6 000 Zlecenie 3 Koszty bezpośrednie bieżącego okresu 4 200 3 000 Należy: 1) skalkulować współczynnik narzutu kosztów pośrednich produkcji 2) ustalić jednostkowy koszt wytworzenia wyrobów gotowych 3) skalkulować koszt wytworzenia produkcji niezakończonej na koniec okresu

(…)

… kosztów pośrednich produkcji

2) ustalić jednostkowy koszt wytworzenia wyrobów gotowych

3) skalkulować koszt wytworzenia produkcji niezakończonej na koniec okresu

1

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.pdffactory.pl/

Rachunkowość zarządcza – kalkulacja doliczeniowa

Lista 4

Zad 3.

Przedsiębiorstwo wytwarza kafle. Poniosło następujące koszty:

Produkcja podstawowa 64 900

Koszty…

... zobacz całą notatkę

Komentarze użytkowników (0)