To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zadanie – rozliczanie działalności pomocniczej

W przedsiębiorstwie produkcyjnym funkcjonują dwa wydziały działalności pomocniczej: kotłownia i

wydział transportowy, wydział podstawowy oraz komórki zarządu. W tabeli poniżej podane są

informacje o przekazanych świadczeniach.

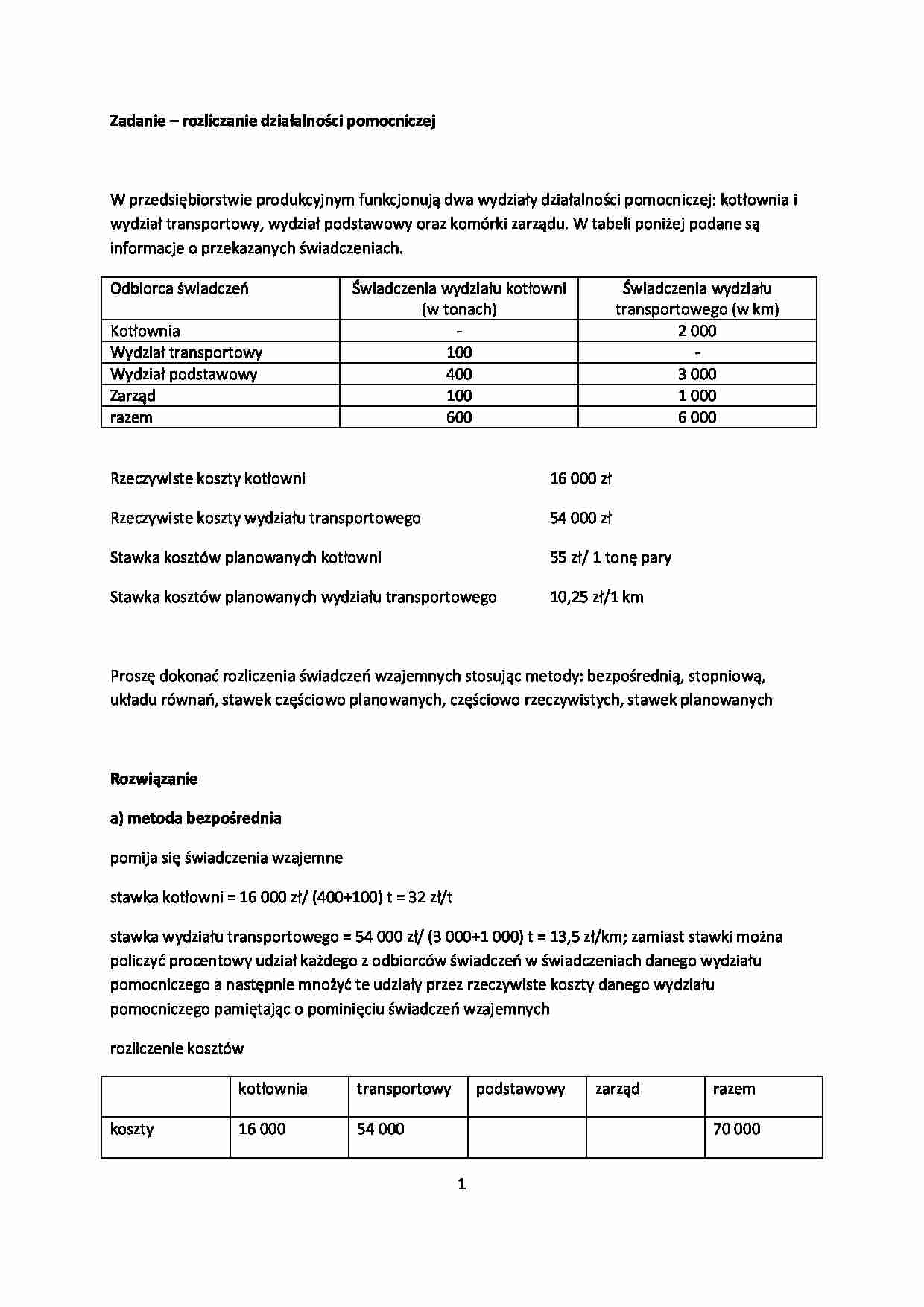

Odbiorca świadczeo

Kotłownia

Wydział transportowy

Wydział podstawowy

Zarząd

razem

Świadczenia wydziału kotłowni

(w tonach)

100

400

100

600

Świadczenia wydziału

transportowego (w km)

2 000

3 000

1 000

6 000

Rzeczywiste koszty kotłowni

16 000 zł

Rzeczywiste koszty wydziału transportowego

54 000 zł

Stawka kosztów planowanych kotłowni

55 zł/ 1 tonę pary

Stawka kosztów planowanych wydziału transportowego

10,25 zł/1 km

Proszę dokonad rozliczenia świadczeo wzajemnych stosując metody: bezpośrednią, stopniową,

układu równao, stawek częściowo planowanych, częściowo rzeczywistych, stawek planowanych

Rozwiązanie

a) metoda bezpośrednia

pomija się świadczenia wzajemne

stawka kotłowni = 16 000 zł/ (400+100) t = 32 zł/t

stawka wydziału transportowego = 54 000 zł/ (3 000+1 000) t = 13,5 zł/km; zamiast stawki można

policzyd procentowy udział każdego z odbiorców świadczeo w świadczeniach danego wydziału

pomocniczego a następnie mnożyd te udziały przez rzeczywiste koszty danego wydziału

pomocniczego pamiętając o pominięciu świadczeo wzajemnych

rozliczenie kosztów

kotłownia

koszty

transportowy

16 000

podstawowy

54 000

zarząd

razem

70 000

1

zarejestrowane

rozliczenie

kotłowni

=32 x 400=12

800

0

-54 000

=13,5 x

3 000=40 500

=13,5 x

1 000=13 500

0

0

rozliczenie

wydziału

transportowego

koszty po

rozliczeniu

=32 x 100= 3

200

53 300

16 700

70 000

-16 000

0

b) metoda stopniowa

kotłownia przekazała na rzecz wydziału transportowego świadczenia o wartości: 100/600 x 16 000 zł

= 2 666,67 zł

wydział transportowy przekazał na rzecz kotłowni świadczenia o wartości 2000/6000 x 54 000 =

18 000

rozliczanie zaczynamy od wydziału transportowego ponieważ otrzymał on w zł mniej świadczeo od

kotłowni niż kotłowania od transportowego

stawka wydziału transportowego 54 000 zł/6 000 km = 9 zł/km

kotłownia

koszty

zarejestrowane

transportowy

16 000

podstawowy

zarząd

54 000

razem

70 000

rozliczenie

18 000

transportowego

-54 000

= 9 x3 000= 27 000

= 9 x 1000 = 9

000

0

razem

34 000

0

27 000

9 000

70 000

rozliczenie

kotłowni

-34 000

-

= 68 x 400 = 27 200

= 68 x 100 = 6

800

0

koszty po

rozliczeniu

0

0

=27 200+27 000=54 =

70 000

9 000+6 800=15

200

800

Koszty kotłowni podlegające rozliczeniu: 16 000 (rzeczywiste koszty) + 18 000 (koszty świadczeo

udzielonych kotłowni przez wydział transportowy) = 34 000

2

stawka kotłowni 34 000 zł/500 t = 68 zł/t (500 t ponieważ zakładamy, że kotłownia nie świadczy usług

na rzecz wydziału transportowego)

c) metoda układu równao

koszty kotłowni = 16 000 +2000/6000 x koszty świadczeo transportowego

koszty transportowego = 54 000 + 100/6000 x koszty świadczeo kotłowni

koszty kotłowni = 16 000 +1/3 x koszty świadczeo transportowego

... zobacz całą notatkę

Komentarze użytkowników (0)