To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Marek Masztalerz

Katedra Rachunkowości

Uniwersytet Ekonomiczny w Poznaniu

METODY ROZLICZANIA KOSZTÓW DZIAŁALNOŚCI POMOCNICZNEJ

1. Wstęp

Celem artykułu jest prezentacja i porównanie róŜnych metod rozliczania kosztów

działalności pomocniczej. Artykuł ma charakter praktyczny i aplikacyjny, gdyŜ wszystkie

prezentowane metody rozliczania kosztów działalności pomocniczej zostały zobrazowane

przykładem liczbowym, umoŜliwiającym zapoznanie się z właściwymi poszczególnym

metodom procedurami kalkulacyjnymi oraz pozwalającym na porównanie wyników

rozliczenia kosztów osiągniętych za pomocą poszczególnych metod.

2. Pojęcie działalności pomocniczej

Działalność (produkcję) pomocniczą moŜna najogólniej zdefiniować jako wyodrębnioną

organizacyjnie działalność, której celem jest świadczenie usług na potrzeby innych jednostek

wewnątrz przedsiębiorstwa1. Do typowych komórek działalności (produkcji) pomocniczej

moŜna zaliczyć m.in.:

• wydziały energetyczne (elektrownie, gazownie, kotłownie),

• wydziały remontowe, naprawcze i sprzętowe,

• wydziały transportu wewnętrznego i zewnętrznego,

• magazyny surowców i materiałów produkcyjnych

• oczyszczalnie ścieków i składowiska odpadów,

• laboratoria badawcze i kontrolne,

• ośrodki przetwarzania danych,

• biura projektowo-konstrukcyjne,

• działy obsługi tłumaczeniowej,

• działy obsługi prawnej.

Wymienione powyŜej komórki spełniają funkcję pomocniczą w stosunku do klientów

wewnętrznych tj. wydziałów podstawowych oraz komórek zarządu i sprzedaŜy, którym

komórki pomocnicze przekazują róŜnego rodzaju świadczenia. Z załoŜenia komórki

pomocnicze nie obsługują klientów zewnętrznych, choć zdarza się, Ŝe część świadczeń jest

przekazywana (sprzedawana) przez te komórki na rzecz innych podmiotów. Przykładowo,

wydział remontowy, z uwagi na niewykorzystany przez komórki wewnętrzne potencjał, moŜe

świadczyć dodatkowo płatne usługi remontowe dla innych osób czy firm.

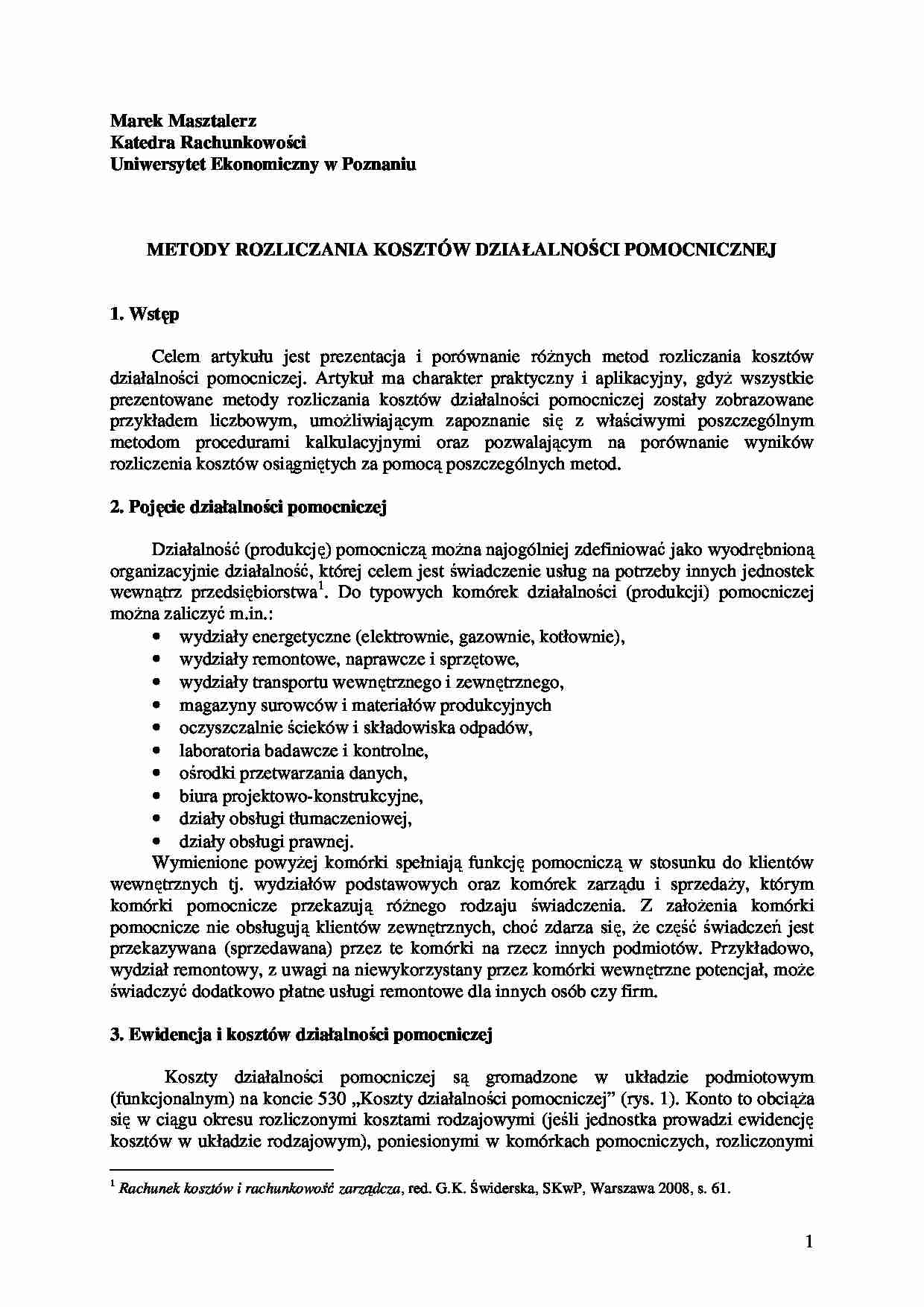

3. Ewidencja i kosztów działalności pomocniczej

Koszty działalności pomocniczej są gromadzone w układzie podmiotowym

(funkcjonalnym) na koncie 530 „Koszty działalności pomocniczej” (rys. 1). Konto to obciąŜa

się w ciągu okresu rozliczonymi kosztami rodzajowymi (jeśli jednostka prowadzi ewidencję

kosztów w układzie rodzajowym), poniesionymi w komórkach pomocniczych, rozliczonymi

1

Rachunek kosztów i rachunkowość zarządcza, red. G.K. Świderska, SKwP, Warszawa 2008, s. 61.

1

kosztami zakupu (jeśli są wyodrębniane) oraz dotyczącymi okresu sprawozdawczego

kosztami rozliczanymi w czasie (rozliczenia czynne i bierne). Konto 530 uznaje się po

obliczeniu wysokości świadczeń przekazanych przez komórki pomocnicze na rzecz

wydziałów podstawowych, komórek zarządu i sprzedaŜy. Na koniec okresu

sprawozdawczego konto 530 nie moŜe wykazywać salda. Wszystkie koszty działalności

pomocniczej muszą zostać rozliczone.

Rozliczenie kosztów

rodzajowych

Koszty działalności

pomocniczej

Koszty działalności

podstawowej

Koszty wydziałowe

Koszty zakupu

Koszty sprzedaŜy

Rozliczenia międzyokresowe

(…)

…),

• metoda kosztów (stawek) planowanych,

• metoda kosztów częściowo planowanych a częściowo rzeczywistych.

Zastosowanie wymienionych metod rozliczania produkcji pomocniczej zostanie

w dalszej części artykułu zilustrowane przykładem liczbowym, ułatwiającym uchwycenie

podobieństw i róŜnic pomiędzy tymi metodami.

2

Ze względu na róŜną terminologię stosowaną w literaturze przedmiotu podano alternatywne nazwy…

... zobacz całą notatkę

Komentarze użytkowników (0)