To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

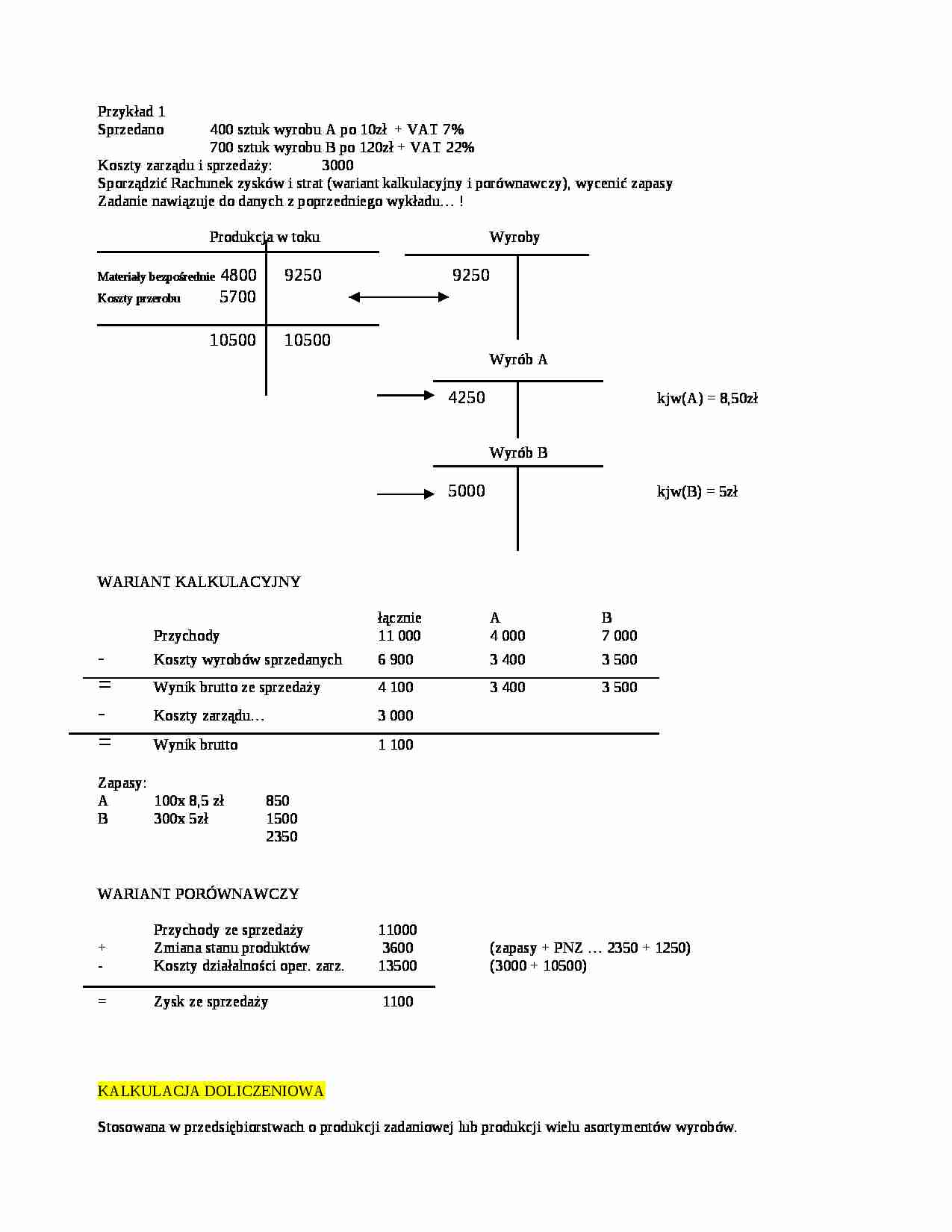

Przykład 1

Sprzedano 400 sztuk wyrobu A po 10zł + VAT 7%

700 sztuk wyrobu B po 120zł + VAT 22%

Koszty zarządu i sprzedaży: 3000

Sporządzić Rachunek zysków i strat (wariant kalkulacyjny i porównawczy), wycenić zapasy

Zadanie nawiązuje do danych z poprzedniego wykładu… !

Produkcja w toku Wyroby

Materiały bezpośrednie 4800 9250 9250

Koszty przerobu 5700

10500 10500

Wyrób A

kjw(A) = 8,50zł

Wyrób B

kjw(B) = 5zł

WARIANT KALKULACYJNY

łącznie A B

Przychody 11 000 4 000 7 000

- Koszty wyrobów sprzedanych 6 900 3 400 3 500

= Wynik brutto ze sprzedaży 4 100 3 400 3 500

- Koszty zarządu… 3 000

= Wynik brutto 1 100

Zapasy:

A 100x 8,5 zł 850

B 300x 5zł 1500 2350 WARIANT PORÓWNAWCZY

Przychody ze sprzedaży 11000

+ Zmiana stanu produktów 3600 (zapasy + PNZ … 2350 + 1250)

- Koszty działalności oper. zarz. 13500 (3000 + 10500)

= Zysk ze sprzedaży 1100

KALKULACJA DOLICZENIOWA

Stosowana w przedsiębiorstwach o produkcji zadaniowej lub produkcji wielu asortymentów wyrobów.

Etapy:

Ustalenie kwoty kosztów bezpośrednich przypadających na dane zlecenie. Dla każdego zlecenia otwiera się kartę zlecenia (kartotekę), na której rejestrowane są koszty na podstawie dowodów pierwotnych.

Koszty pośrednie produkcyjne ewidencjonowane są na koncie „koszty wydziałowe”. Są wspólne dla wszystkich zleceń.

Na koniec okresu sprawozdawczego następuje rozliczenie kosztów pośrednich wydziałowych na poszczególne zlecenia, niezależnie od tego czy zlecenie jest zakończone czy też nie. W zapisie syntetycznym całość kosztów wydziałowych jest przekształcana na produkcję w toku.

Jeżeli zlecenie obejmuje asortyment produktów należy dokonać kalkulacji według zasad kalkulacji podziałowej prostej w celu wyceny produkcji niezakończonej tego zlecenia, produkcji zakończonej oraz kosztu jednostkowego.

Ad. 3

ROZLICZENIE KOSZTÓW WYDZIAŁOWYCH

Dokonywane jest na podstawie wybranego klucza rozliczeniowego (bazy doliczeń). Klucz powinien wykazywać związek przyczynowo skutkowy z rozliczanymi kosztami.

... zobacz całą notatkę

Komentarze użytkowników (0)