To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

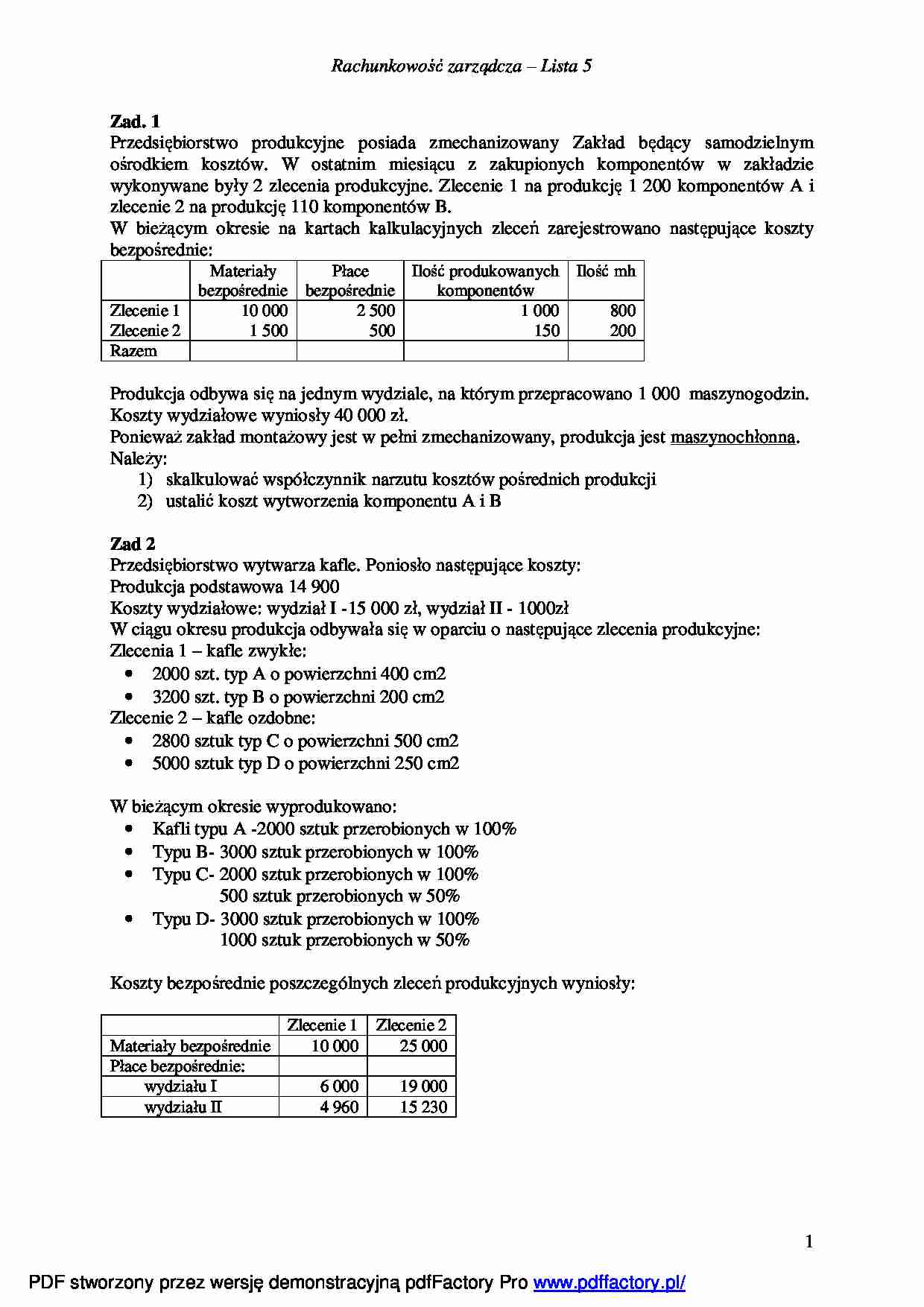

Rachunkowość zarządcza – Lista 5 1 Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne. Zlecenie 1 na produkcję 1 200 komponentów A i zlecenie 2 na produkcję 110 komponentów B. W bieżącym okresie na kartach kalkulacyjnych zleceń zarejestrowano następujące koszty bezpośrednie: Materiały bezpośrednie Płace bezpośrednie Ilość produkowanych komponentów Ilość mh Zlecenie 1 Zlecenie 2 10 000 1 500 2 500 500 1 000 150 800 200 Razem Produkcja odbywa się na jednym wydziale, na którym przepracowano 1 000 maszynogodzin. Koszty wydziałowe wyniosły 40 000 zł. Ponieważ zakład montażowy jest w pełni zmechanizowany, produkcja jest maszynochłonna. Należy: 1) skalkulować współczynnik narzutu kosztów pośrednich produkcji 2) ustalić koszt wytworzenia komponentu A i B Zad 2 Przedsiębiorstwo wytwarza kafle. Poniosło następujące koszty: Produkcja podstawowa 14 900 Koszty wydziałowe: wydział I -15 000 zł, wydział II - 1000zł W ciągu okresu produkcja odbywała się w oparciu o następujące zlecenia produkcyjne: Zlecenia 1 – kafle zwykłe: • 2000 szt. typ A o powierzchni 400 cm2 • 3200 szt. typ B o powierzchni 200 cm2 Zlecenie 2 – kafle ozdobne: • 2800 sztuk typ C o powierzchni 500 cm2 • 5000 sztuk typ D o powierzchni 250 cm2 W bieżącym okresie wyprodukowano: • Kafli typu A -2000 sztuk przerobionych w 100% • Typu B- 3000 sztuk przerobionych w 100% • Typu C- 2000 sztuk przerobionych w 100% 500 sztuk przerobionych w 50% • Typu D- 3000 sztuk przerobionych w 100% 1000 sztuk przerobionych w 50% Koszty bezpośrednie poszczególnych zleceń produkcyjnych wyniosły: Zlecenie 1 Zlecenie 2 Materiały bezpośrednie 10 000 25 000 Płace bezpośrednie: wydziału I 6 000 19 000 wydziału II 4 960 15 230 PDF stworzony przez wersj ę demonstracyjną pdfFactory Pro www.pdffactory.pl/ Rachunkowość zarządcza – Lista 5 2 Koszty wydziału I rozliczane są proporcjonalnie do płac bezpośrednich tego wydziału a koszty wydziału II rozlicza się proporcjonalnie do ilości przepracowanych normogodzin, która wynosiła: Na zlecenie nr 1 – 900 normogodzin Na zlecenie nr 2 – 2400 normogodzin.

(…)

…

Koszt

wykonanej

produkcji

100g

150g

suma

5

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.pdffactory.pl/

Rachunkowość zarządcza – Lista 5

Zad. 8

Zakłady wytwórcze materiałów budowlanych produkują z wełny drzewnej i cementu dwa

rodzaje płyt o grubości 4 i 7 cm. Płyty te mają jednakową powierzchnię.

Poniesione koszty w ciągu miesiąca wynoszą:

• Materiały bezpośrednie 300 000 zł

• Robocizna…

…

Koszty ogólne

budowy

ogółem

3

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.pdffactory.pl/

Rachunkowość zarządcza – Lista 5

Zad. 4

Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów,

a w wydziale II-150 sztuk wyrobów gotowych. Różnicę ilościową między produkcją

wydziału I a wydziału II stanowi produkcja w toku w wydziale II, składająca się z 50 sztuk…

… przerobionych w 50%

Koszty bezpośrednie poszczególnych zleceń produkcyjnych wyniosły:

Zlecenie 1 Zlecenie 2

Materiały bezpośrednie

10 000

25 000

Płace bezpośrednie:

wydziału I

6 000

19 000

wydziału II

4 960

15 230

1

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.pdffactory.pl/

Rachunkowość zarządcza – Lista 5

Koszty wydziału I rozliczane są proporcjonalnie do płac bezpośrednich tego wydziału…

…

gotowego gotowych

Koszty

produkcji nie

akoczńczonej

Zlecenie nr 1

Zlecenie nr 2

Ogółem

2

PDF stworzony przez wersję demonstracyjną pdfFactory Pro www.pdffactory.pl/

Rachunkowość zarządcza – Lista 5

Zad. 3

Firma wykonująca roboty budowlane poniosła w bieżącym miesiącu następujące koszty:

Ogólne koszty budowy (wydziałowe) 10 500zł

W okresie sprawozdawczym zostały rozpoczęte dwie budowy: budowa nr 1 i budowa…

…

• Koszty wydziałowe wydziału I 5 000zł

Koszty fazy II:

• Płace bezpośrednie 11 000zł

• Koszty wydziałowe wydziały I 15 000zł

Dokonaj ewidencji kosztów podziałem na wydziały I i wydział II.

Zad. 7

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek: o pojemności 100 i

150g. W ciągu bieżącego okresu wyprodukowano 510 pudełek o pojemności 100g oraz 200

pudełek o pojemności 150g.

Koszty…

... zobacz całą notatkę

Komentarze użytkowników (0)