To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ZARZĄDZANIE.

Zarządzanie jest procesem, który trudno scharakteryzować w oderwaniu od zadań wymagających kwalifikacji zawodowych.

Nie należy do pojęć, które funkcjonują niezależnie od hierarchii albo rangi zajmowanej w firmie.

W każdym przypadku zarządzanie odbywa się w ramach określonego porządku organizacyjnego.

Zarządzanie zależne jest od konkretnych procesów materialnych i regulacyjnych, które warunkują gospodarcze zastosowanie kapitału.

Obowiązkiem struktur organizacyjnych jest troska o stworzenie warunków instytucjonalnych sprzyjających wypełnianiu funkcji zarządzania.

Zarządzanie zawsze należy łączyć z najefektywniejszym osiągnięciem celu. Zarządzanie łączy się więc zawsze z jakimś celem, do którego zmierza podmiot oraz z zadaniami, które muszą być wykonane aby cel został osiągnięty. Wymaga to zastosowania odpowiednich sposobów działania, które są nazwane funkcjami zarządzania: planowanie, sterowanie, kontrola i sprawozdawczość.

Planowanie musi być na bieżąco kontrolowane. Wskaźniki "in plus", "in minus" - dopuszcza się pewne odbicia od założenia, ale jeśli te progi są przekroczone to należy podjąć działania korygujące. Planowaniu powinny towarzyszyć działania w zakresie analizy porównawczej "powinno być", "jest".

Sterowanie - planowanie dyspozycyjne, podejmowanie korekt bieżących.

Controlling - reagowanie na odchylenia, a nie tylko samo ich stwierdzenie.

Zarządzanie przy wykorzystaniu controllingu ma miejsce wtedy, gdy decyzje są rezultatem wcześniej wypracowanej koncepcji tworzącej szansę prawidłowego zwymiarowania skali, siły i obszaru, niezbędnych reakcji i ich wzajemnej synchronizacji uwzględniającej późniejsze skutki w sferze sytuacji gospodarczej i finansowej firmy.

Controlling ? zinterpretowanych celów zarówno w systemie planowania jak i w systemie organizacyjnym.

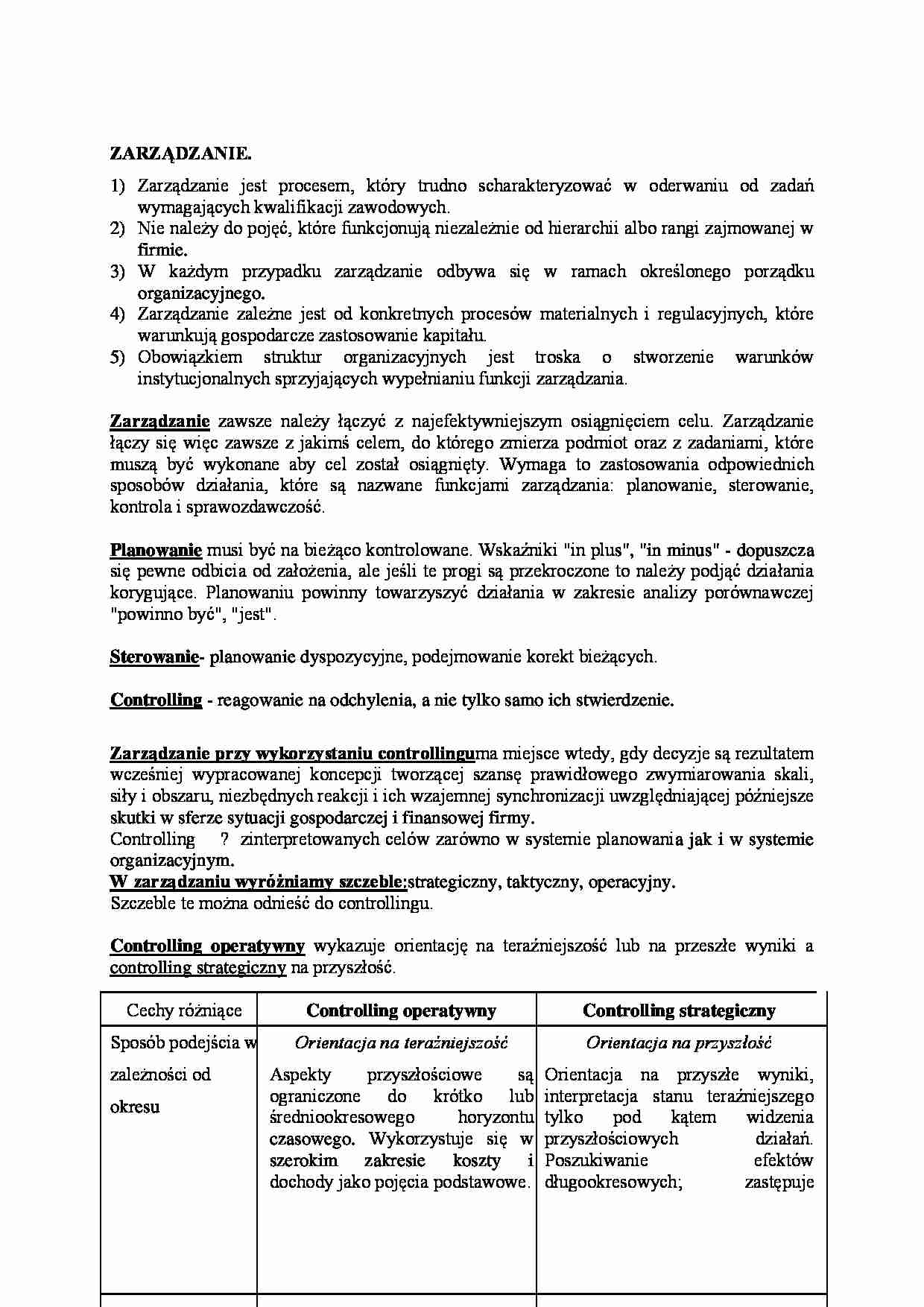

W zarządzaniu wyróżniamy szczeble: strategiczny, taktyczny, operacyjny. Szczeble te można odnieść do controllingu.

Controlling operatywny wykazuje orientację na teraźniejszość lub na przeszłe wyniki a controlling strategiczny na przyszłość.

Cechy różniące

Controlling operatywny

Controlling strategiczny

Sposób podejścia w zależności od okresu

Orientacja na teraźniejszość

Aspekty przyszłościowe są ograniczone do krótko lub średniookresowego horyzontu czasowego. Wykorzystuje się w szerokim zakresie koszty i dochody jako pojęcia podstawowe.

Orientacja na przyszłość

Orientacja na przyszłe wyniki, interpretacja stanu teraźniejszego tylko pod kątem widzenia przyszłościowych działań. Poszukiwanie efektów długookresowych; zastępuje pojęcia koszty i dochody przez szanse i zagrożenia, wskazuje przy tym na potrzebę rozpoznania i zbadania szans i zagrożeń jakie wystąpią w przyszłości.

(…)

… kadr,

kalendarz działalności gospodarczej (święta państwowe, dni wolne od pracy)

wielkość potrzeb klientów,

liczba ludności,

koszty utrzymania,

poziom konsumpcji, poziom oszczędzania,

rynek pracy i rynek płac,

oprocentowanie i kursy walutowe,

środki interwencjonalizmu państwowego,

sezonowość,

prognozy dotyczące konkurencji,

wydarzenia szczególne (np. targi)

Przedsiębiorstwo należy badać z punktu…

… widzenia przyszłościowych działań. Poszukiwanie efektów długookresowych; zastępuje pojęcia koszty i dochody przez szanse i zagrożenia, wskazuje przy tym na potrzebę rozpoznania i zbadania szans i zagrożeń jakie wystąpią w przyszłości.

Orientacje

Orientacja wewnętrzna

System informacji rachunkowości finansowej i zarządczej.

Orientacja zewnętrzna

Strategiczny controlling jest nastawiony na badanie czynników…

... zobacz całą notatkę

Komentarze użytkowników (0)