To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

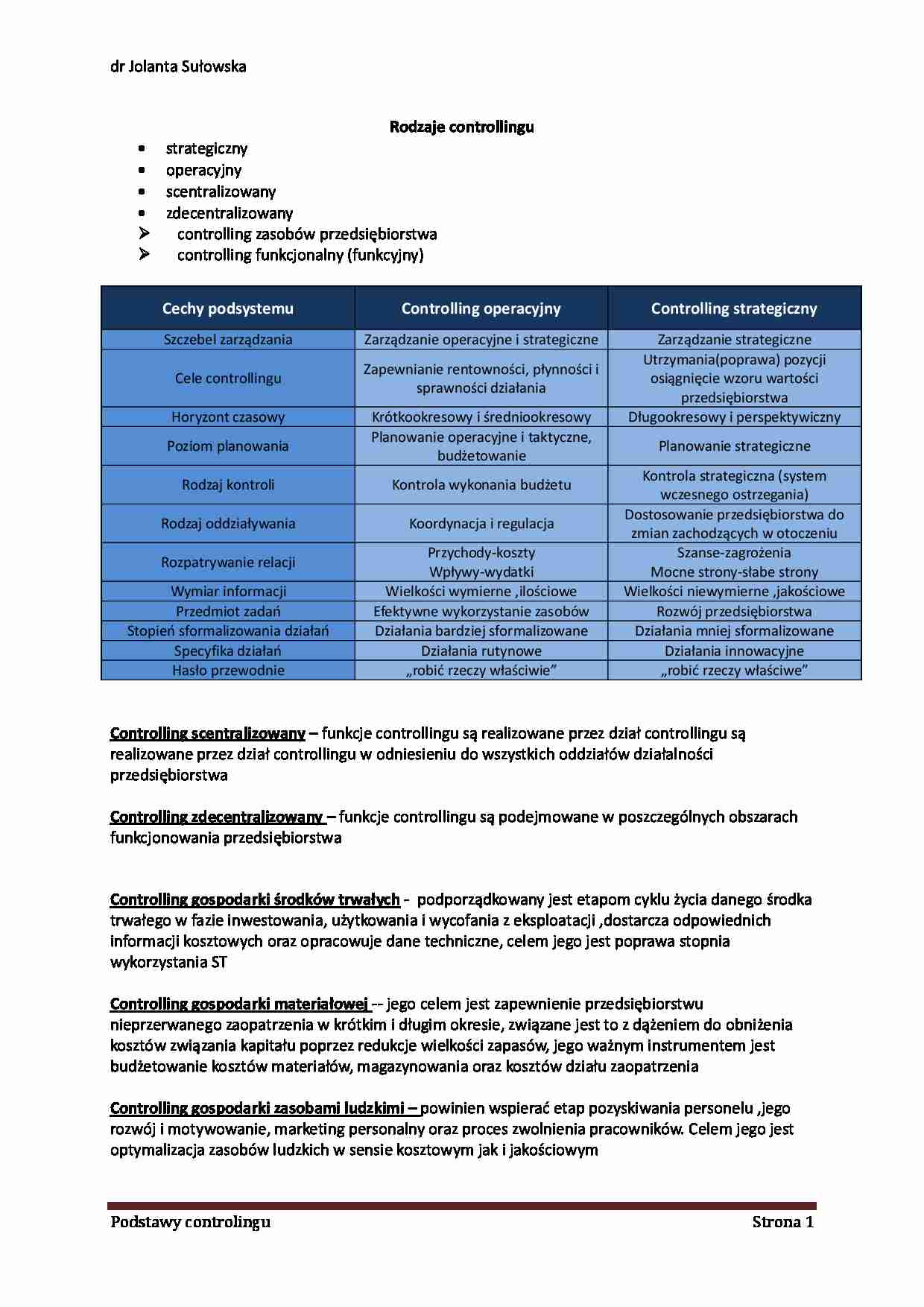

Rodzaje controllingu strategiczny

operacyjny

scentralizowany

zdecentralizowany

controlling zasobów przedsiębiorstwa

controlling funkcjonalny (funkcyjny)

Cechy podsystemu Controlling operacyjny Controlling strategiczny Szczebel zarządzania

Zarządzanie operacyjne i strategiczne

Zarządzanie strategiczne

Cele controllingu

Zapewnianie rentowności, płynności i sprawności działania

Utrzymania(poprawa) pozycji osiągnięcie wzoru wartości przedsiębiorstwa

Horyzont czasowy

Krótkookresowy i średniookresowy

Długookresowy i perspektywiczny

Poziom planowania

Planowanie operacyjne i taktyczne, budżetowanie

Planowanie strategiczne

Rodzaj kontroli

Kontrola wykonania budżetu

Kontrola strategiczna (system wczesnego ostrzegania)

Rodzaj oddziaływania

Koordynacja i regulacja

Dostosowanie przedsiębiorstwa do zmian zachodzących w otoczeniu

Rozpatrywanie relacji

Przychody-koszty

Wpływy-wydatki

Szanse-zagrożenia

Mocne strony-słabe strony

Wymiar informacji

Wielkości wymierne ,ilościowe

Wielkości niewymierne ,jakościowe

Przedmiot zadań

Efektywne wykorzystanie zasobów

Rozwój przedsiębiorstwa

Stopień sformalizowania działań

Działania bardziej sformalizowane

Działania mniej sformalizowane

Specyfika działań

Działania rutynowe

Działania innowacyjne

Hasło przewodnie

„robić rzeczy właściwie”

„robić rzeczy właściwe”

Controlling scentralizowany - funkcje controllingu są realizowane przez dział controllingu są realizowane przez dział controllingu w odniesieniu do wszystkich oddziałów działalności przedsiębiorstwa

Controlling zdecentralizowany - funkcje controllingu są podejmowane w poszczególnych obszarach funkcjonowania przedsiębiorstwa

Controlling gospodarki środków trwałych - podporządkowany jest etapom cyklu życia danego środka trwałego w fazie inwestowania, użytkowania i wycofania z eksploatacji ,dostarcza odpowiednich informacji kosztowych oraz opracowuje dane techniczne, celem jego jest poprawa stopnia wykorzystania ST Controlling gospodarki materiałowej -- jego celem jest zapewnienie przedsiębiorstwu nieprzerwanego zaopatrzenia w krótkim i długim okresie, związane jest to z dążeniem do obniżenia kosztów związania kapitału poprzez redukcje wielkości zapasów, jego ważnym instrumentem jest budżetowanie kosztów materiałów, magazynowania oraz kosztów działu zaopatrzenia

(…)

….

Controlling personalny

Controlling personalny umożliwia jak najlepsze wykorzystanie personelu, tak kształtując pracę osób zatrudnionych, aby pomnażać wartość i sukces przedsiębiorstwa, podstawowym zadaniem controllingu personalnego jest kontrola skutków podjętych decyzji personalnych, które dotyczą procesu zatrudniania i zwalniania pracowników struktury zatrudnienia systemu wynagradzania wykorzystania czasu…

... zobacz całą notatkę

Komentarze użytkowników (0)