To tylko jedna z 35 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

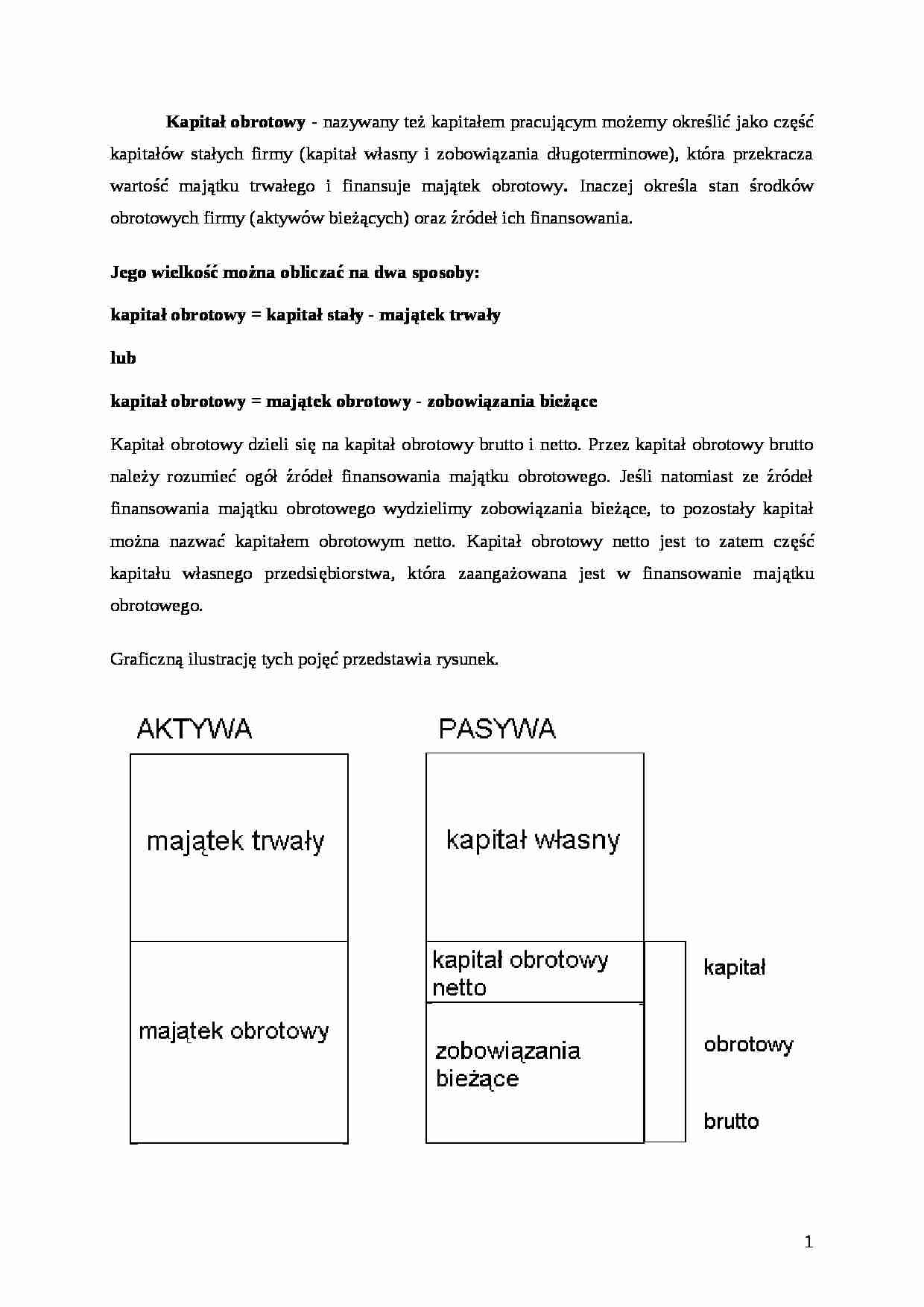

Kapitał obrotowy - nazywany też kapitałem pracującym możemy określić jako część kapitałów stałych firmy (kapitał własny i zobowiązania długoterminowe), która przekracza wartość majątku trwałego i finansuje majątek obrotowy. Inaczej określa stan środków obrotowych firmy (aktywów bieżących) oraz źródeł ich finansowania. Jego wielkość można obliczać na dwa sposoby: kapitał obrotowy = kapitał stały - majątek trwały lub kapitał obrotowy = majątek obrotowy - zobowiązania bieżące Kapitał obrotowy dzieli się na kapitał obrotowy brutto i netto. Przez kapitał obrotowy brutto należy rozumieć ogół źródeł finansowania majątku obrotowego. Jeśli natomiast ze źródeł finansowania majątku obrotowego wydzielimy zobowiązania bieżące, to pozostały kapitał można nazwać kapitałem obrotowym netto. Kapitał obrotowy netto jest to zatem część kapitału własnego przedsiębiorstwa, która zaangażowana jest w finansowanie majątku obrotowego.

Graficzną ilustrację tych pojęć przedstawia rysunek.

Utożsamianie kapitału obrotowego ze źródłami finansowania majątku obrotowego nie oznacza, że zarządzanie tym kapitałem ogranicza się jedynie do tej strony tego zagadnienia, a więc do zarządzania źródłami finansowania majątku obrotowego. Zjawiska i procesy zachodzące po jednej stronie, np. majątkowej, zwykle prowadzą do powstawania określonych zjawisk po drugiej stronie kapitałów i odwrotnie. Nabycie materiałów i surowców prowadzi automatycznie np. do powstania zobowiązań wobec dostawców, uregulowanie tych zobowiązań zaś zmniejsza stan środków pieniężnych na rachunkach bankowych lub w kasie przedsiębiorstwa. Tak więc, mówiąc o zarządzaniu kapitałem obrotowym zawsze zachodzi konieczność równoczesnej analizy zarówno strony aktywów obrotowych, jak i strony pasywów (źródeł finansowania aktywów). Struktura kapitału obrotowego

Środki obrotowe (aktywa bieżące), jak i źródła ich finansowania występują w wielu różnych formach. Przedstawia je uproszczony formularz bilansu (bez danych liczbowych).

Lp.

AKTYWA

Kwota

Lp.

PASYWA

Kwota

A

Majątek trwały

A

Kapitał własny

1

Wartości niematerialne

1

Kapitał podstawowy

i prawne

2

Kapitał zapasowy

2

Rzeczowy majątek trwały

(…)

… utrzymania zapasów i kapitału angażowanego w ich finansowanie, powinniśmy dążyć do minimalizowania ich poziomu. Z tego powodu dużą popularność zdobywa metoda zarządzania zapasami tzw. just in time (JIT) - zakładająca produkcję pod konkretne zamówienia i idealną synchronizację dostaw. Jednak niski poziom zapasów wiąże się z niewielkimi i częstymi zamówieniami, co może podnieść koszty transportu i utrudnia…

… możemy stwierdzić, że podstawowe problemy optymalizacyjne sprowadzają się do kształtowania optymalnego poziomu zapasów materiałów i surowców zużywanych w procesie produkcji oraz zapasów produkcji w toku. Poziom zapasów wyrobów gotowych zdeterminowany jest w tych warunkach przewidywaną wielkością sprzedaży.

Zapasy materiałów i surowców do produkcji

Optymalny poziom tych zapasów to taki, który zapewnia…

… we wszystkich pozycjach.

Zaprezentowany bilans nie przedstawia szczegółowo wszystkich rodzajów wyodrębnionych pozycji kapitału obrotowego, szczególnie po stronie aktywów. Zbiorcza pozycja zapasy obejmuje takie materialne zasoby obrotowe, jak: materiały do produkcji, półprodukty i produkty w toku, produkty gotowe, towary, zaliczki na poczet dostaw. W pozycji należności występują głównie należności z tytułu dostaw…

… się zobowiązań wobec pracowników, a także zmniejszenie się stanu środków pieniężnych.

W wyniku procesu produkcyjnego powstają produkty gotowe, a więc następuje kolejne przekształcenie, tym razem surowców i materiałów w produkty gotowe. Wytworzone produkty lub usługi sprzedawane są odbiorcom. Jeśli sprzedaż wyrobów i usług dokonywana jest na warunkach kredytowych (co w normalnej gospodarce w obrocie…

... zobacz całą notatkę

Komentarze użytkowników (0)