To tylko jedna z 35 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

W finansach można wyodrębnić 3 wzajemnie powiązane ze sobą obszary:

Rynek finansowy , który koncentruje się na sposobach wypożyczania pieniędzy i dotyczy podmiotów, które dzielą i tworzą pieniądz.

Inwestowanie, czyli decyzje poszczególnych osób i instytucji finansowych podejmowanych przy wybieraniu papierów wartościowych mogących się składać na ich portfele inwestycyjne.

Zarządzanie finansami (lub finanse przedsiębiorstw) - proces podejmowania decyzji związanych z planowaniem, pozyskiwaniem i wydatkowaniem funduszy w sposób pozwalający na osiągnięcie zamierzonych przez firmę celów.

Finanse określane są mianem ekonomiki czasu i ryzyka, ponieważ czas oraz ryzyko są podstawowymi kategoriami na których opiera się współczesna teoria zarządzania finansowego. Trzecim elementem tej teorii jest kryterium Finanse określane są mianem ekonomiki czasu i ryzyka, ponieważ czas oraz ryzyko są podstawowymi kategoriami na których opiera się współczesna teoria zarządzania finansowego. Trzecim elementem tej teorii jest kryt erium decyzji podejmowanych w przedsiębiorstwach.

Podstawowe założenia tej teorii :

Przyjmujemy, że celem wszelkich decyzji podejmowanych w firmach jest maksymalizacja korzyści osiąganych przez ich właścicieli. Cel ten jest realizowany w sposób optymalny jeżeli wartość firmy osiąga maksymalny w danych warunkach poziom.

Proces gospodarowania w firmie jest traktowany jako proces polegający na angażowaniu zasobów rzeczowych i finansowych na różne okresy.

Wszelkie decyzje podejmowane są w warunkach ryzyka i niepewności (jako prawdopodobieństwo uzyskania rezultatów odmiennych od oczekiwanych)

FUNKCJE I ELEMENTY ZARZĄDZANIA FINANSOWEGO Podstawowe elementy zarządzania finansowego to:

Zarządzanie majątkiem długoterminowym (funkcja związana z inwestowaniem środków).

Zarządzanie źródłami finansowania (funkcja związana z pozyskiwaniem środków na finansowanie działalności inwestycyjnej).

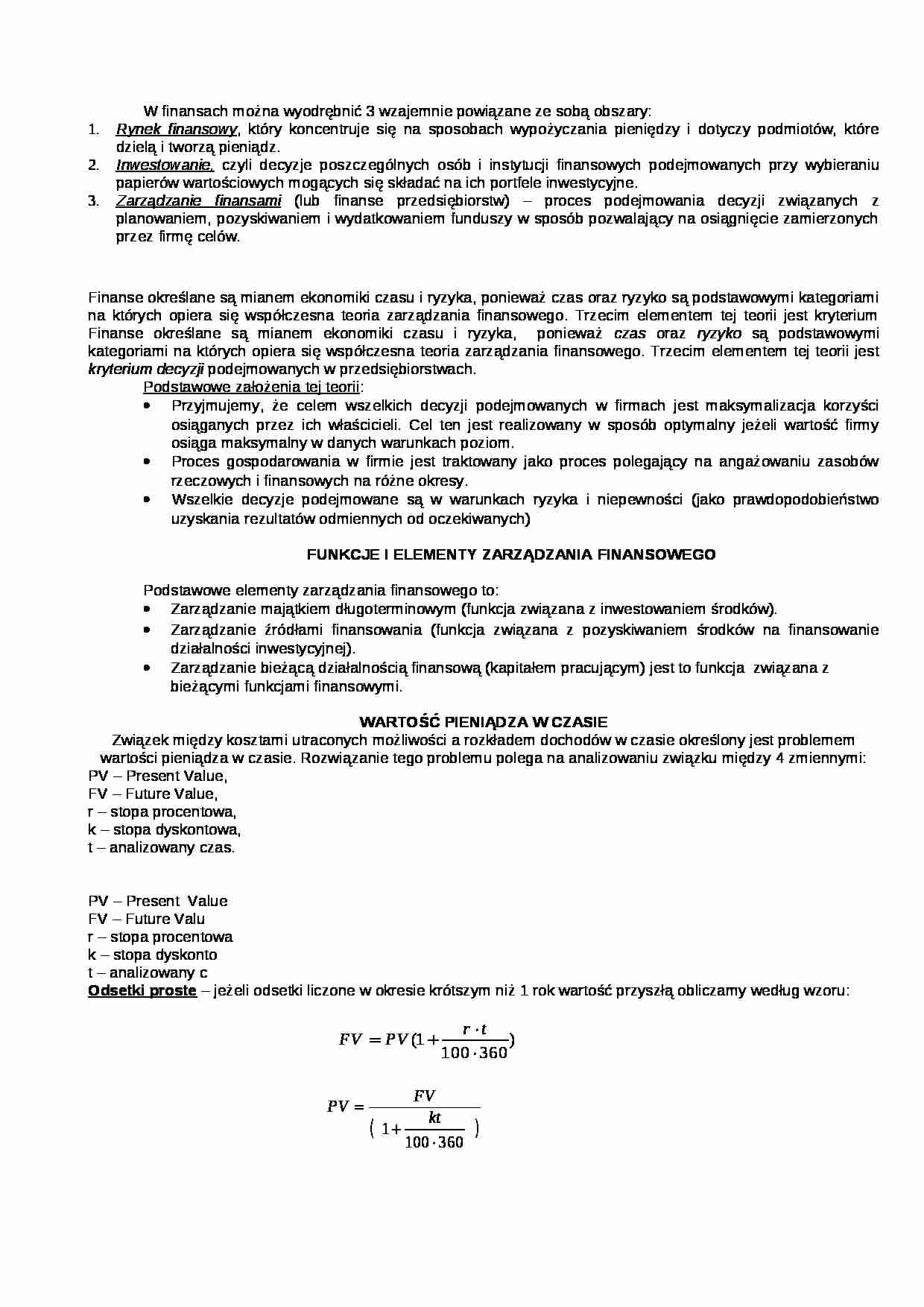

Zarządzanie bieżącą działalnością finansową (kapitałem pracującym) jest to funkcja związana z bieżącymi funkcjami finansowymi. WARTOŚĆ PIENIĄDZA W CZASIE Związek między kosztami utraconych możliwości a rozkładem dochodów w czasie określony jest problemem wartości pieniądza w czasie. Rozwiązanie tego problemu polega na analizowaniu związku między 4 zmiennymi: PV - Present Value,

FV - Future Value,

r - stopa procentowa,

k - stopa dyskontowa,

t - analizowany czas.

PV - Present Value FV - Future Valu r - stopa procentowa k - stopa dyskonto t - analizowany c Odsetki proste - jeżeli odsetki liczone w okresie krótszym niż 1 rok wartość przyszłą obliczamy według wzoru:

(…)

… W WARUNKACH INFLACJI

Realna stopa procentowa uwzględnia stopę inflacji (Rr)

i - stopa inflacji

Rn - nominalna stopa procentowa.

ZALEŻNOŚĆ MIĘDZY STOPĄ PROCENTOWĄ A STOPĄ DYSKONTOWĄ

Od pożyczek dyskontowych (np. przy wekslach) pożyczkobiorca płaci odsetki z góry, chcąc więc porównać opłacalność kredytów na ogólnych zasadach z kredytami dyskontowymi należy stopę procentową sprowadzić do warunków porównywalnych…

… finansowymi? Stopa dyskontowa równa się 15%.

(traktujemy alimenty jako rentę wieczystą)

płatności z dołu

płatności z góry EFEKTYWNA STOPA PROCENTOWA

Efektywna stopa procentowa to stopa która uwzględnia sposób naliczania odsetek, jest równa stopie nominalnej, a ona jest równa stopie efektywnej jeżeli odsetki naliczane są raz w roku.

R -stopa efektywna Rn - stopa nominalna

Przykład Roczna nominalna stopa…

…

(finansowanie kredytowe)

FINANSOWANIE OBCE

KOSZT KAPITAŁU

średnioważony koszt kapitału jeżeli przedsiębiorstwo korzysta z wielu form finansowania:

KE - wartość rynkowa kapitału własnego,

KD - wartość rynkowa kapitału obcego,

ke - koszt kapitału własnego,

kD - koszt długu (wartość nominalna korygowana tarczą dochodową T - stopa opodatkowania podatkiem dochodowym)

Metody ustalania kosztu kapitału własnego…

… zatrzymanego jest równy:

kosztowi kapitału z akcji zwykłych,

przeciętnej stopie zwrotu występującej w gospodarce.

KOSZT KAPITAŁÓW OBCYCH

Koszt długu wyznacza się 2 metodami zależnie czy:

Znamy cenę rynkową długu:

I -kwota odsetek,

kD - koszt długu⇒ kD(n) koszt długu (nominalny)

PD - cena rynkowa długu.

Nie znamy wartości rynkowej długu:

kD(e) - rzeczywisty koszt (korygowany o tarczę podatkową)

USTALANIE…

…

Przedsiębiorstwo X udzieliło nabywcy kredytu kupieckiego w wysokości 20.000zł na warunkach 2 /10 zapłata 30.

Nabywca musi zapłacić z opustem 19.600 (20,000⋅0,98)

Odraczając zapłatę o 30 dni nabywca zaciąga pożyczkę na 20 dni płacą za to 400zł odsetek.

ANALIZA PROGU RENTOWNOŚCI

(Ustalanie stopnia oddziaływania dźwigni operacyjnej)

Analiza progu rentowności określić punkt w którym przychody ze sprzedaży dokładnie…

... zobacz całą notatkę

Komentarze użytkowników (0)