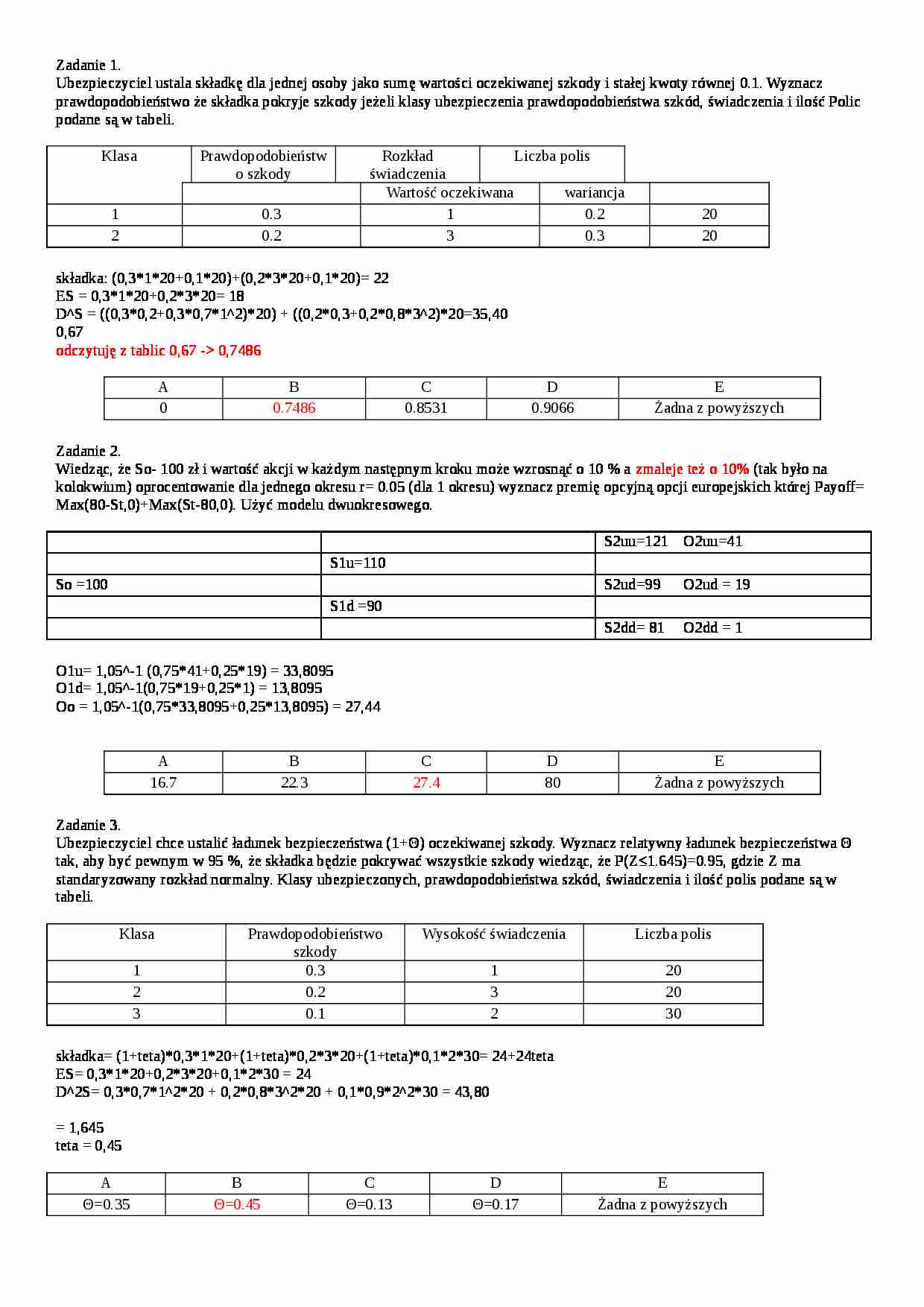

Zadanie 1.

Ubezpieczyciel ustala składkę dla jednej osoby jako sumę wartości oczekiwanej szkody i stałej kwoty równej 0.1. Wyznacz prawdopodobieństwo że składka pokryje szkody jeżeli klasy ubezpieczenia prawdopodobieństwa szkód, świadczenia i ilość Polic podane są w tabeli.

Klasa

Prawdopodobieństwo szkody

Rozkład świadczenia

Liczba polis

Wartość oczekiwana

wariancja

1

0.3

1

0.2

20

2

0.2

3

0.3

20

składka: (0,3*1*20+0,1*20)+(0,2*3*20+0,1*20)= 22

ES = 0,3*1*20+0,2*3*20= 18

D^S = ((0,3*0,2+0,3*0,7*1^2)*20) + ((0,2*0,3+0,2*0,8*3^2)*20=35,40

0,67

odczytuję z tablic 0,67 - 0,7486

A

B

C

D

E

0

0.7486

0.8531

0.9066

Żadna z powyższych

Zadanie 2.

Wiedząc, że So- 100 zł i wartość akcji w każdym następnym kroku może wzrosnąć o 10 % a zmaleje też o 10% (tak było na kolokwium) oprocentowanie dla jednego okresu r= 0.05 (dla 1 okresu) wyznacz premię opcyjną opcji europejskich której Payoff= Max(80-St,0)+Max(St-80,0). Użyć modelu dwuokresowego.

S2uu=121 O2uu=41

S1u=110

So =100

S2ud=99 O2ud = 19

S1d =90

S2dd= 81 O2dd = 1

O1u= 1,05^-1 (0,75*41+0,25*19) = 33,8095

O1d= 1,05^-1(0,75*19+0,25*1) = 13,8095

Oo = 1,05^-1(0,75*33,8095+0,25*13,8095) = 27,44

A

B

C

D

E

16.7

22.3

27.4

80

Żadna z powyższych

Zadanie 3.

Ubezpieczyciel chce ustalić ładunek bezpieczeństwa (1+Θ) oczekiwanej szkody. Wyznacz relatywny ładunek bezpieczeństwa Θ tak, aby być pewnym w 95 %, że składka będzie pokrywać wszystkie szkody wiedząc, że P(Z≤1.645)=0.95, gdzie Z ma standaryzowany rozkład normalny. Klasy ubezpieczonych, prawdopodobieństwa szkód, świadczenia i ilość polis podane są w tabeli.

Klasa

Prawdopodobieństwo szkody

Wysokość świadczenia

Liczba polis

1

0.3

1

20

2

0.2

3

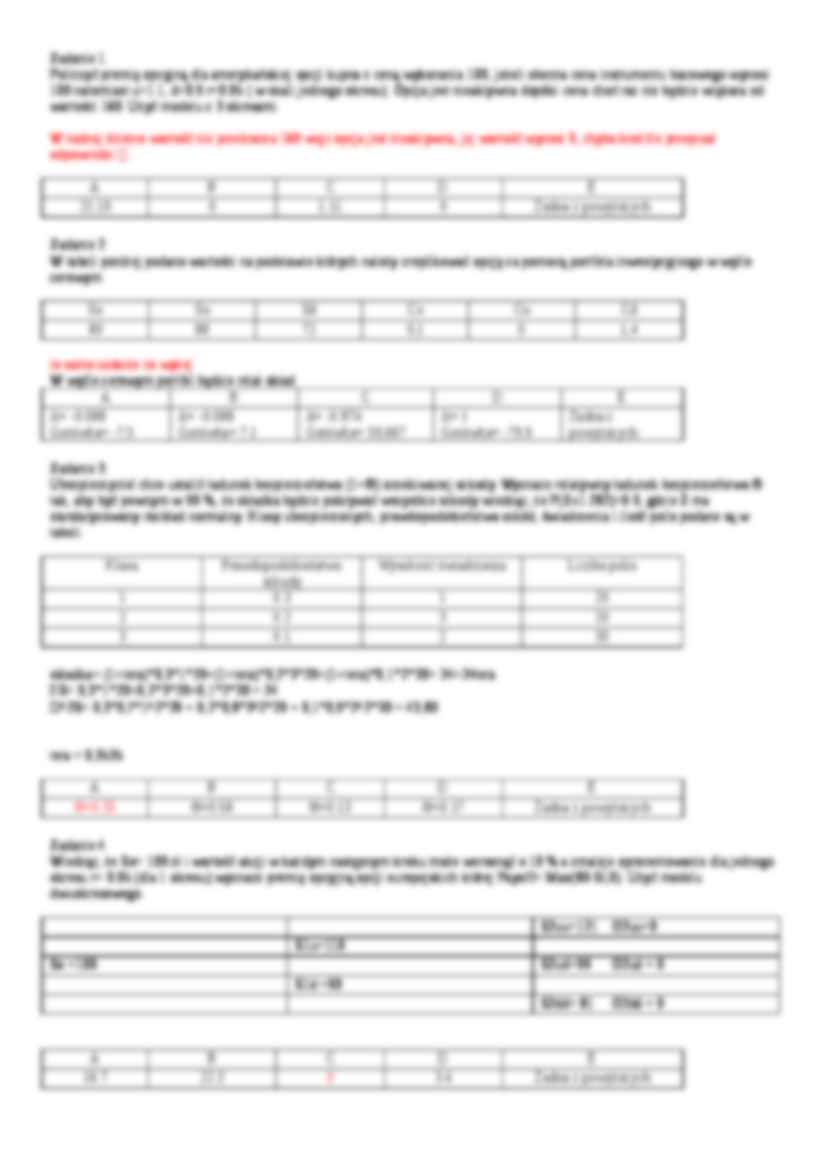

(…)

… inwestycyjnego w węźle zerowym

So

Su

Sd

Co

Cu

Cd

80

88

72

0,1

0

1,4

K = 0,1-(-0,0875*80)=7,1

W węźle zerowym portfel będzie miał skład

A

B

C

D

E

Δ= -0.088

Gotówka= -7.5

Δ= -0.088

Gotówka= 7.1

Δ= -0.874

Gotówka= 59,667

Δ= 1

Gotówka= -79.9

Żadna z powyższych

Zadanie 5.

Policzyć premię opcyjną dla europejskiej opcji kupna z ceną wykonania 70, jeżeli obecna cena instrumentu bazowego wynosi 70 natomiast u=1.3, d=0.9 r=0.05 (w skali jednego okresu). Opcja jest nieaktywna dopóki cena choć raz nie będzie większa od wartości 160. Użyć modelu z 3 okresami.

Opcja w żadnej ścieżce się nie aktywowała, jej wartość wynosi 0

A

B

C

D

E

21.19

0.98

1.11

0

Żadna z powyższych

Zadanie 6.

Policzyć premię opcyjną dla rocznej europejskiej opcji kupna z ceną wykonania 70 jeżeli cena instrumentu bazowego wynosi 70 natomiast zmienność instrumentu bazowego jest σ= 0.3 oraz intensywność oprocentowania jest 0.05 w skali roku.

d1=

d2 = d1-0,3*1 0,02

N(d1) = 0,6255

N(d2) = 0,5080

call= A

B

C

D

E

10

8.8

5.2

7.3

Żadna z powyższych

Zadanie 1.

Policzyć premię opcyjną dla amerykańskiej opcji kupna z ceną wykonania 100, jeżeli obecna cena instrumentu bazowego wynosi 100 natomiast u=1.1, d=0.9 r=0.05 ( w skali jednego okresu). Opcja…

... zobacz całą notatkę

Komentarze użytkowników (0)