„Metody ilościowe w finansach i rachunkowości

– pytania z lat ubiegłych”

1. Wiedząc, że S0 = 120zł, u=1,6, d=0,8 oraz r=0,3 wyznacz C0 instrumentu, którego Payoff=Max(Max(Si)130,0) (model dwuokresowy).

a) 62 zł

b) 49 zł

c) 53 zł

d) 77 zł

e) Żadna z powyższych

2. Wiedząc, że S0=124zł, u=1,3, d=0,8 oraz r=0,2, w pierwszym okresie wypłacona jest 30% dywidenda

proporcjonalna, wyznacz C0 instrumentu, którego Payoff=Max(200-ST,0) (model dwuokresowy)

a) 21 zł

b) 64 zł

c) 52 zł

d) 33 zł

e) Żadna z powyższych

3. Wiedząc, że: S0=70zł, u=1,3, d=0,8 oraz r=0,2 wyznacz C0 opcji amerykańskiej, której Payoff=Max(69ST,0) (model dwuokresowy)

a) 3 zł

b) 2 zł

c) 1 zł

d) -1 zł

e) Żadna z powyższych

4. Model Blacka-Scholesa. Oblicz wartość opcji europejskiej, której Payoff=Max(S T-44,0). Czas do daty

wykonania 1 rok, stopa wolna od ryzyka 0,1, zmienność 0,4, aktualna cena 51. Cena wynosi ok.

a) 14

b) 16

c) 11

d) -11

e) Żadna z powyższych

5. Wiedząc, że S0=90zł, u=1,2, d=0,8 oraz r=0,05, Payoff=Max(115-ST,0), wyznacz skład portfela

replikującego w węźle 1u (model dwuokresowy), (liczba akcji, instrument wolny od ryzyka w zł)

a) (-0,7;-82)

b) (0,7;-82)

c) (0,7;82)

d) (-0,7;82)

e) Żadna z powyższych

6. Wiedząc, że w skład portfela …o delcie równej 1,1… oraz akcji należy dołączyć do portfela tak, aby

portfel o wartości 1400 był … O2 (delta akcji)

a) (32;15)

b) (32;-15)

c) (25;12)

d) (-32;15)

e) Żadna z powyższych

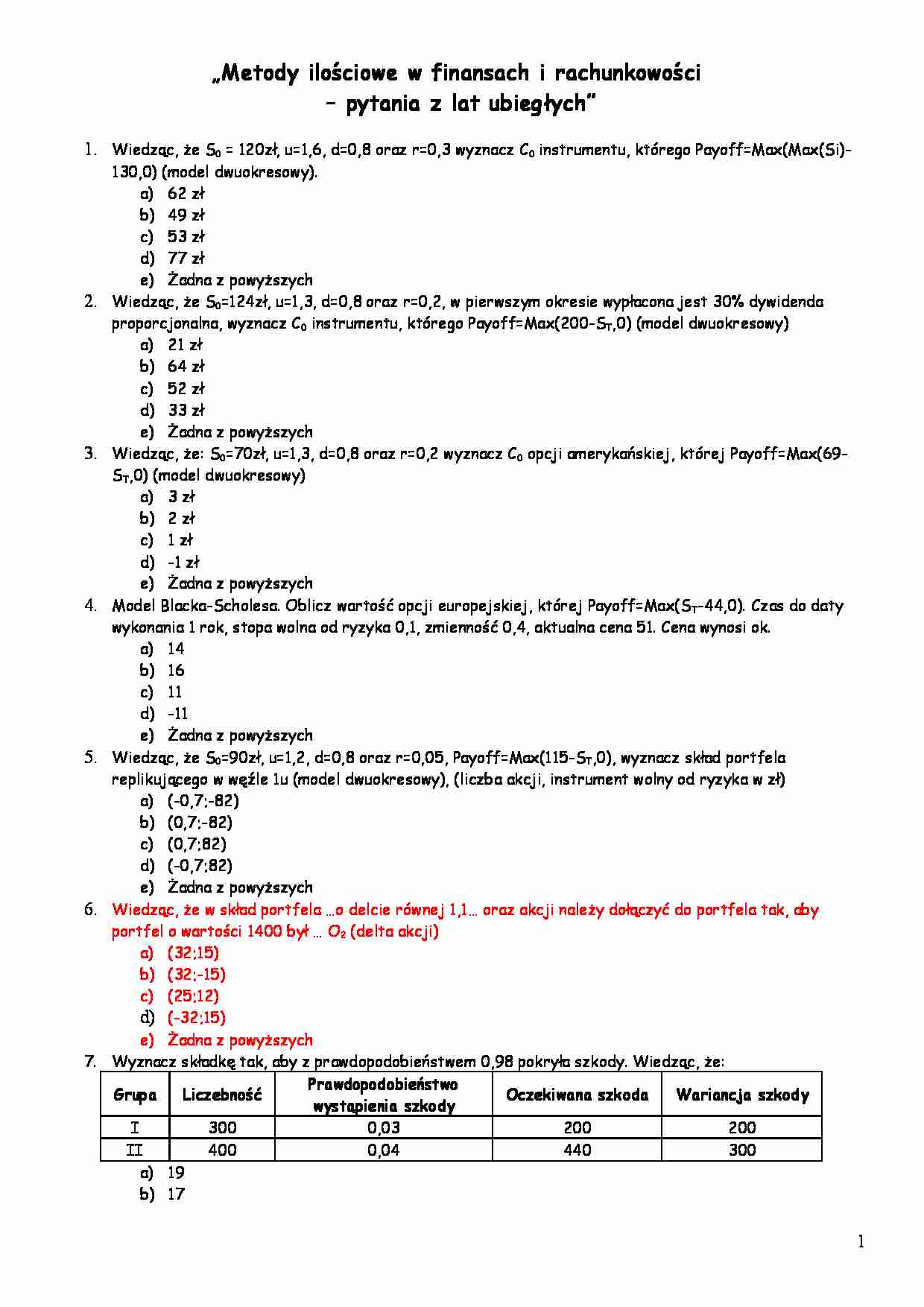

7. Wyznacz składkę tak, aby z prawdopodobieństwem 0,98 pokryła szkody. Wiedząc, że:

Prawdopodobieństwo

Grupa

Liczebność

Oczekiwana szkoda

Wariancja szkody

wystąpienia szkody

I

300

0,03

200

200

II

400

0,04

440

300

a) 19

b) 17

1

c) 18

d) 21

e) Żadna z powyższych

8. Pewien zakład produkuje radioodbiorniki. Poniższa tabela zwiera parametry determinujące finansową

stronę produkcji (niezależność wszelkich wielkości losowych). Oblicz prawdopodobieństwo, że zysk

przekroczy 30% (kosztu produkcji + oczekiwany koszt reklamacji)

Oczekiwany

Liczba

Jednostkowy

Wariancja

Prawdopodobieństwo

koszt

wyprodukowanych Cena

koszt

kosztu

reklamacji produktu

reklamacji

radioodbiorników

produkcji

reklamacji

radioodbiornika

200

1200

770

0,25

650

100 000

a) 0,7

b) 0,3

c) 0,2

d) 0,8

e) Żadna z powyższych

9. (model Mertona) Pewien kredytobiorca musi spłacić za rok kredyt w kwocie 1100 (jednorazowa płatność).

Aktualna wartość aktywów kredytobiorcy wynosi 1450, dryf aktywów (μ) wynosi 0,1, zmienność 0,5.

Oblicz prawdopodobieństwo defaultu.

a) 0,7

b) 0,3

c) 0,6

d) 0,4

e) Żadna z powyższych

10. Wiedząc, że gamma opcji O1 wynosi -3 gamma O2 wynosi -2, w portfelu znajduje się 5 opcji O1 oraz 3

opcje O2 i 6 akcji oblicz gammę portfela.

a) -21

b) 16

c) -15

d) 0

e) Żadna z powyższych

11. Jak będzie wyglądała następna tabela i czy jest to rozwiązanie optymalne?

F → max

x1

x2

x3

x4

x5

b

Baza

CB

2

4

0

0

0

x3

0

1

2

1

0

0

11

x4

0

0

2

0

1

0

10

x5

0

1

1

0

0

1

12

x1

x2

x3

x4

x5

Cj - Zj

a) Rozwiązanie jest optymalne:

F → max

b

Baza

CB

2

4

0

0

0

x3

0

1

0

... zobacz całą notatkę

Komentarze użytkowników (0)