To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Temat 7. Ryzyko bankowe.

Ryzyko definiujemy jako możliwość nieosiągnięcia oczekiwanego efektu lub możliwość osiągnięcia efekty innego od oczekiwanego. W bankowości dominuje ta pierwsza definicja, bo zwykle osiągnięcie wyniku powyżej celu nie jest uznawane za ryzyko. Ryzyko jest równoznaczne z prawdopodobieństwem (czyli jest kwantyfikowalne) wystąpienia zdarzeń oddziaływujących negatywnie na sytuację banku i perspektywy jego rozwoju. Jest zatem negatywnym odchyleniem od wyznaczonego celu. Jeśli nie znamy rozkładu prawdopodobieństw to mówimy o niepewności, chociaż w praktyce nie funkcjonuje takie rozróżnienie. Zarządzanie ryzykiem - jest to naukowe podejście do postępowania z poszczególnymi rodzajami ryzyka poprzez antycypowanie przypadkowych strat i przygotowanie oraz wdrożenie procedur, które pozwalają minimalizować występowanie strat bądź znaczenie tych strat, które już wystąpiły. Ryzyko występuje przez:

Czynniki egzogeniczne (zewnętrzne) - PKB (działalność bankowa jeśli silnie skorelowane z bieżącą koniunkturą), stopa bezrobocia (zmniejsza się akcja kredytowa kiedy bezrobocie wzrasta z obawy przed wzrostem odsetka złych kredytów), kurs walutowy (kluczowe jest czy bank kredytuje klientów, którzy zarabiają w innych walutach niż mają kredyt), zaufanie na rynku finansowym i międzybankowym

Czynniki endogeniczne (wewnętrzne) - czynnik ludzki (kadra pracownicza może dopuszczać się defraudacji np. przy weryfikacji kredytobiorców), czynnik technologiczny (możliwość uszkodzenia systemów informatycznych), jakość zarządzania

Podejmowanie zbyt dużego ryzyka, połączone z niekorzystnymi warunkami makroekonomicznymi prowadzi do upadłości. Wtedy typowy scenariusz upadłości wygląda następująco:

Bank liberalizuje wymagania wobec kredytobiorców i udziela coraz więcej kredytów

Na krótką metę wyniku banku znacznie się poprawiają

Pojawiają się problemy ze spłatą zaciągniętych kredytów

Bank zaczyna wykazywać rosnące straty

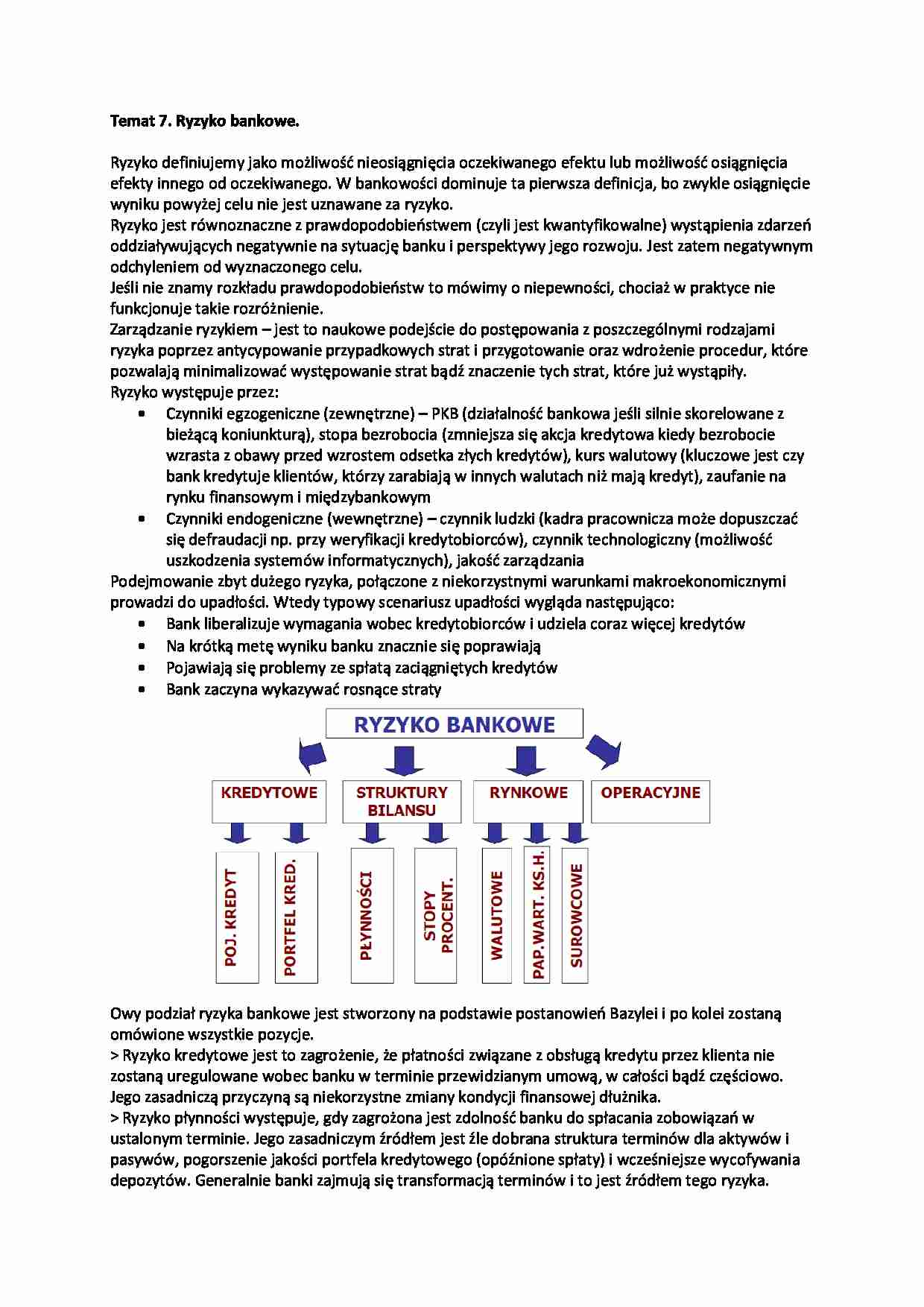

Owy podział ryzyka bankowe jest stworzony na podstawie postanowień Bazylei i po kolei zostaną omówione wszystkie pozycje.

Ryzyko kredytowe jest to zagrożenie, że płatności związane z obsługą kredytu przez klienta nie zostaną uregulowane wobec banku w terminie przewidzianym umową, w całości bądź częściowo. Jego zasadniczą przyczyną są niekorzystne zmiany kondycji finansowej dłużnika. Ryzyko płynności występuje, gdy zagrożona jest zdolność banku do spłacania zobowiązań w ustalonym terminie. Jego zasadniczym źródłem jest źle dobrana struktura terminów dla aktywów i pasywów, pogorszenie jakości portfela kredytowego (opóźnione spłaty) i wcześniejsze wycofywania depozytów. Generalnie banki zajmują się transformacją terminów i to jest źródłem tego ryzyka.

(…)

…, że w długim terminie oprocentowanie spada. Przez to, że oprocentowanie kredytów było zamrożone, często za depozyty trzeba było płacić więcej niż zysk z kredytów. Wtedy bankowcy zrozumieli, że nierozsądne jest ustalanie stałego oprocentowania na dłuższy termin.

> Ryzyko rynkowe (cenowe) jest to możliwość poniesienia strat na operacjach bilansowych i pozabilansowych na skutek zmian cen. Obejmuje ryzyko papierów dłużnych i udziałowych księgi handlowej, a także ryzyko walutowe i surowcowe. Jego zasadniczym źródłem są wahania cen na rynkach finansowych.

Wszystkie operacje można zakwalifikować do jednej z dwóch ksiąg: Handlowej - obejmuje operacje zawierane z zamiarem odniesienia krótkoterminowych korzyści (tradingowe podejście, które może też dotyczyć papierów dłużnych i udziałowych)

Bankowej - obejmuje…

… rynkowego.

Metody pomiaru ryzyka rynkowego:

Otwarte pozycje - ryzyko kursu walutowego, ryzyko akcji

Luka - ryzyko papierów dłużnych, ryzyko surowcowe

Modele VaR - do wszystkich pozycji. Podstawowym założeniem jest to, że zmiany cen mają rozkład normalny, dzięki czemu można stosować metodę wariancji i kowariancji. Stosowane do ryzyka rynkowego i ryzyka stopy procentowej.

Szerzej o modelu VaR - na ryzyku…

... zobacz całą notatkę

Komentarze użytkowników (0)