To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy prawne emisji skarbowych papierów wartościowych:

ustawa o finansach publicznych jedno z sześciu rozporządzeń Min. Finansów dot. poszczególnych rodzajów skarbowych papierów wartościowych

list emisyjny sporządzony na potrzeby każdej emisji - bardzo szczegółowe informacje o danej emisji - wielkość, oprocentowanie etc. art. 95 ust. 2 u.f.p

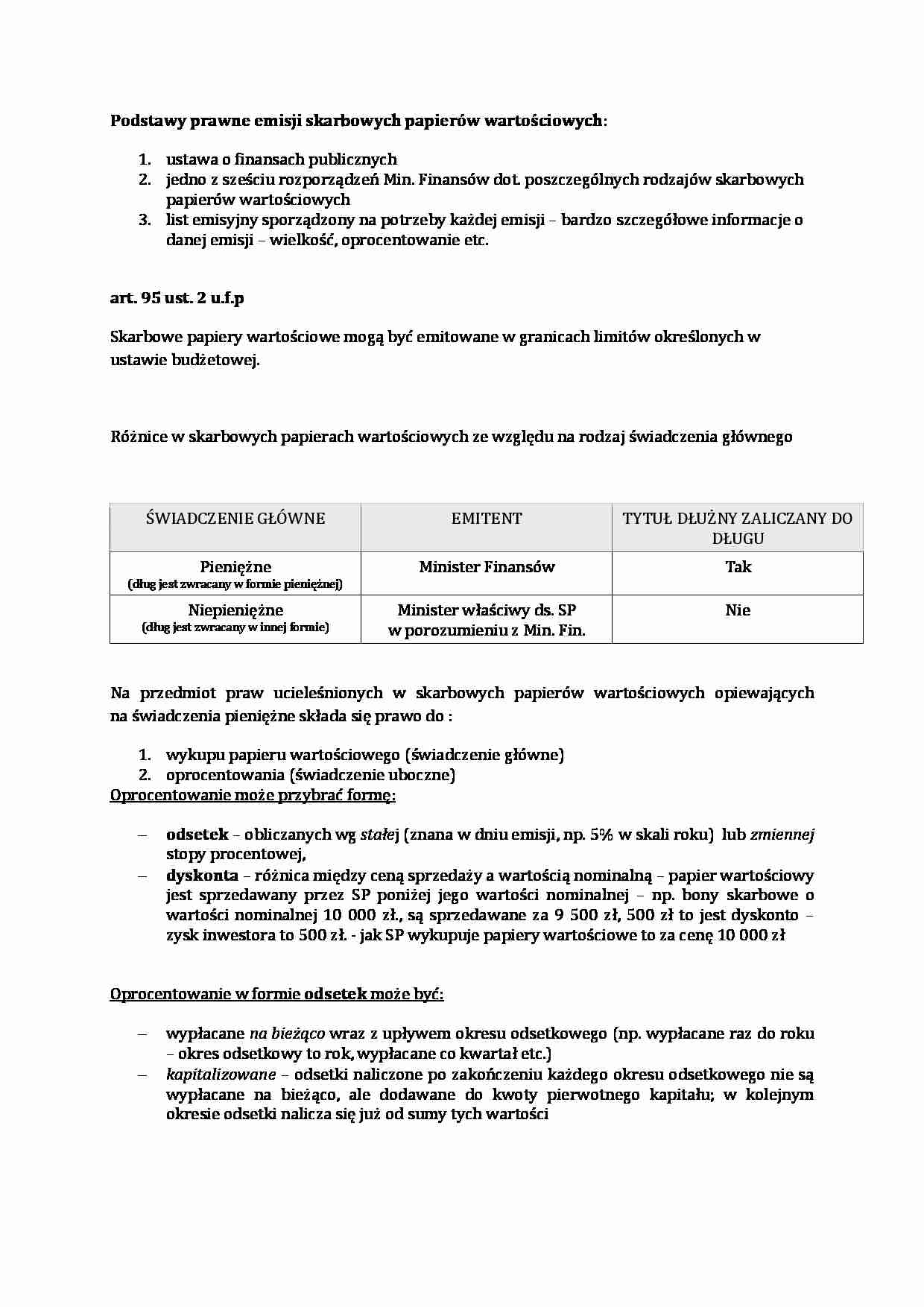

Skarbowe papiery wartościowe mogą być emitowane w granicach limitów określonych w ustawie budżetowej. Różnice w skarbowych papierach wartościowych ze względu na rodzaj świadczenia głównego ŚWIADCZENIE GŁÓWNE

EMITENT

TYTUŁ DŁUŻNY ZALICZANY DO DŁUGU

Pieniężne

(dług jest zwracany w formie pieniężnej)

Minister Finansów

Tak

Niepieniężne

(dług jest zwracany w innej formie)

Minister właściwy ds. SP

w porozumieniu z Min. Fin.

Nie Na przedmiot praw ucieleśnionych w skarbowych papierów wartościowych opiewających na świadczenia pieniężne składa się prawo do :

wykupu papieru wartościowego (świadczenie główne)

oprocentowania (świadczenie uboczne) Oprocentowanie może przybrać formę:

odsetek - obliczanych wg stałej (znana w dniu emisji, np. 5% w skali roku) lub zmiennej stopy procentowej, dyskonta - różnica między ceną sprzedaży a wartością nominalną - papier wartościowy jest sprzedawany przez SP poniżej jego wartości nominalnej - np. bony skarbowe o wartości nominalnej 10 000 zł., są sprzedawane za 9 500 zł, 500 zł to jest dyskonto - zysk inwestora to 500 zł. - jak SP wykupuje papiery wartościowe to za cenę 10 000 zł Oprocentowanie w formie odsetek może być:

wypłacane na bieżąco wraz z upływem okresu odsetkowego (np. wypłacane raz do roku - okres odsetkowy to rok, wypłacane co kwartał etc.)

kapitalizowane - odsetki naliczone po zakończeniu każdego okresu odsetkowego nie są wypłacane na bieżąco, ale dodawane do kwoty pierwotnego kapitału; w kolejnym okresie odsetki nalicza się już od sumy tych wartości PRZYKŁAD - czteroletnie obligacje skarbowe o wartości 1 tys zł. o oprocentowaniu stałym 10% wypłacanym co roku OKRES ODSETKOWY

KAPITAŁ PODSTAWOWY

ODSETKI

1

1000

10% z 1 000 = 100

2

1000

10% z 1 000 = 100

3

1000

10% z 1 000 = 100

4

1000

10% z 1 000 = 100

w momencie wykupu papierów wartościowych dostaniemy więcej - 1, 400 zł

(…)

…)

Indeksacja - szczególny rodzaj oprocentowania, które polega na zwiększeniu wartości kapitału w oparciu o pewien wskaźnik referencyjny - np. miesięczny wskaźnik cen towarów i usług konsumpcyjnych.

Instrumenty pochodne (derywaty, pozabilansowe) - instrumenty, których cena kształtuje się jako wielkość wtórna (a więc pochodna) w stosunku do przyszłych, oczekiwanych cen innego instrumentu, którym tym samym jest dla nich instrumentem bazowym (począwszy od pogody, poprzez surowce i artykuły rolne, na akcjach i walutach skończywszy) - cena instrumentu pochodnego zależy od ceny instrumentu bazowego

…

... zobacz całą notatkę

Komentarze użytkowników (0)