Politechnika Wrocławska Wrocław Wydział Górniczy

Projekt nr 4

Wycena wartość Fabryki Sprzętu i Narzędzi Górniczych

FASING SA .

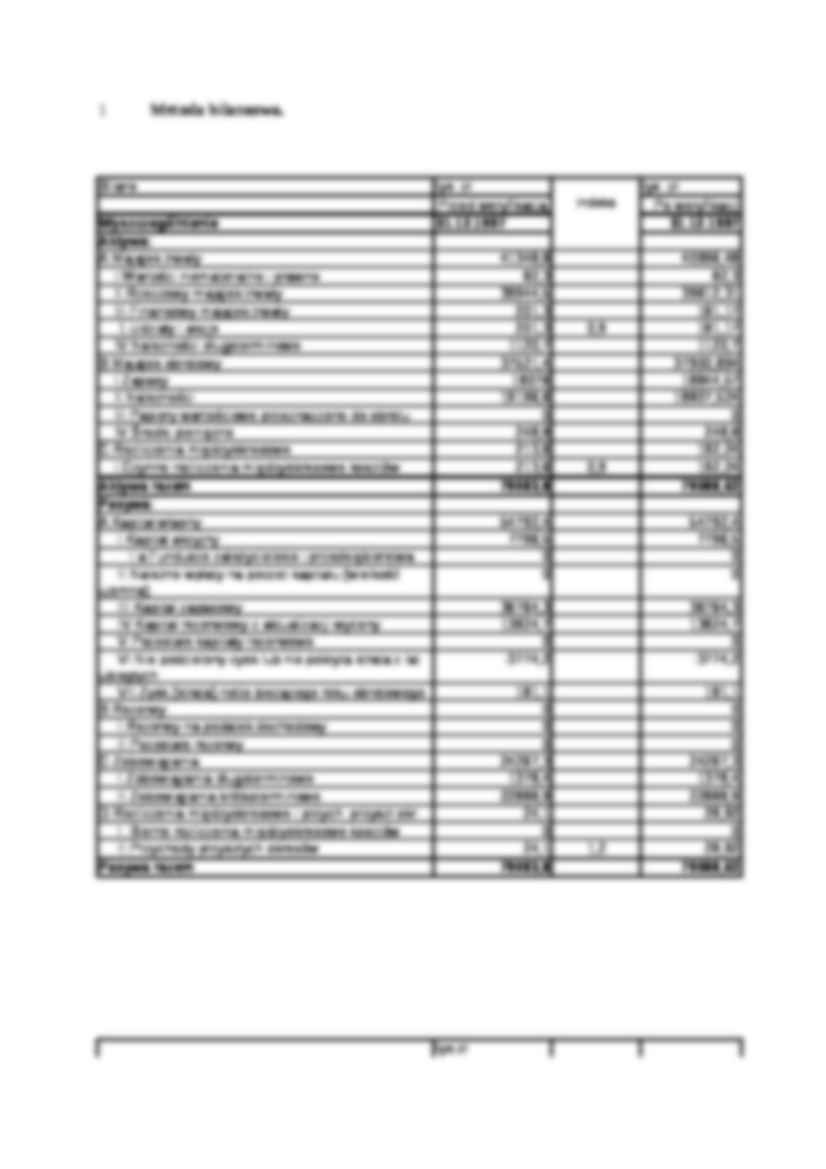

Metoda bilansowa.

Bilans

tys. zł

indeks

tys. zł

Przed weryfikacją

Po weryfikacji

Wyszczególnienie

31.12.1997

31.12.1997

Aktywa:

A.Majątek trwały

41348,8

40996,48

I.Wartości niematerialne i prawne

82,3

82,3

II.Rzeczowy majątek trwały

39944,5

39612,31

III.Finansowy majątek trwały

201,3

181,17

1.Udziały i akcje

201,3

0,9

181,17

IV.Należności długoterminowe

1120,7

1120,7

B.Majątek obrotowy

37521,4

37900,894

I.Zapasy

18076

18844,57

II.Należności

19196,6

18807,524

III.Papiery wartościowe przeznaczone do obrotu

0

0

IV.Środki pieniężne 248,8

248,8

C.Rozliczenia międzyokresowe

213,6

192,24

I.Czynne rozliczenia międzyokresowe kosztów

213,6

0,9

192,24

Aktywa razem

79083,8

79088,62

Pasywa:

A.Kapitał własny

54792,4

54792,4

I.Kapitał akcyjny

7796,5

(…)

…. Są to głównie wagony kolejowe i samochody ciężarowe. Ze względu na małą dyspozycyjność transportu kolejowego Spółka powoli rezygnuje z tego środka transportu. Natomiast z własnego transportu samochodowego firma rezygnuje dlatego, iż kontrahenci odbierają produkty własnymi środkami transportu,

pozostałe środki trwałe-zweryfikowano o indeks 0,75. Jest to głównie uwarunkowane tym, iż zaliczamy do nich wyposażenie…

… i prawdopodobnie Spółka będzie dochodzić swoich praw na drodze sądowej.

w rozliczeniach międzyokresowych:

czynne rozliczenia międzyokresowe kosztów- zweryfikowano o indeks 0,9. Spółka ponosi koszty dotyczące przyszłych miesięcy. Rozliczenia te powodują zwiększenie sumy wszystkich poniesionych w danym okresie kosztów rodzajowych. w rozliczeniach międzyokresowych i przychodach przyszłych okresów:

przychody…

… liczymy ze wzoru:

VDCF = CF1 * 1/(1-r)1 +...+ CFt * 1/(1-r)t + RV * 1/(1-r)t gdzie:

CF1,2,3... - wolne strumienie pieniędzy w określonym roku wyceny

t - liczba lat

r - stopa dyskontowa, r = rr - realna stopa dyskonta

rr = rc + rd rc=[ (1+oprocentowanie depozytów)/(1+stopa inflacji)]-1

oprocentowanie depozytów 0,11-0.18,

stopa oprocentowania 0,08-0,09,

rc= =0,05

rd - wskaźnik ryzyka inwestycyjnego 0,02-0,06

rd =0,05

rr = rc+ rd = 0,05 + 0,05 = 0,1

RV - wartość rezydualna RV = WNK * ( 1-0,1t ) WNK - wartość księgowa netto w roku t

Do obliczeń przyjmuję t = 7 lat

WNK = 54 797,48 tys. zł

RV = 16 439,25tys. zł

CF - wolne strumienie pieniężne w danym roku odczytuję z wykresu sporządzonego na podstawie prognozy:

CF1 = 248,8 tys. zł

CF2 = 339,0 tys. zł

CF3 = 372,0 tys. zł

CF4 = 397,0 tys. zł

CF5 = 420,0…

… miejskich oraz ich dobrą jakością,

budynki i budowle-zweryfikowano o indeks 0,9. Obniżył on rzeczywistą ich wartość. Wielkość indeksu wynikła z aktualnego stanu budynków. Są to w większości stare hale produkcyjne i biurowce. Budynki te wymagają znacznych inwestycji w celu poprawienia ich stanu,

urządzenia techniczne i maszyny-zweryfikowano o indeks 1,1. Zwiększyły one swoją wartość ponieważ Spółka od kilku…

... zobacz całą notatkę

Komentarze użytkowników (0)