To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wycena aktywów i pasywów. Trwała utrata wartości :

Zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych.

Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych od ceny sprzedaży netto , a w przypadku jej braku do ustalonej w inny sposób wartości godziwej. Odpisy z tytułu trwałej utraty wartości nie mają charakteru ostatecznego. Ustawa pozwala na ich „odwracanie” w przypadku ustania przyczyny, dla której zostały dokonane.

Standard numer 4

Standardy można stosować, ale nie trzeba Przesłanki o utracie wartości składnika aktywów : Zewnętrzne :

Utrata wartości rynkowej większa niż w wyniku zwykłego użytkowania

Znaczące i niekorzystne dla jednostki zmiany:

Technologiczne

Rynkowe

Gospodarcze

Prawne

Wzrost stóp procentowych lub innych rynkowych stóp zwrotu

Wartość bilansowa wyższa od rynkowej Wewnętrzne :

Fizyczne uszkodzenie lub udowodniona utrata przydatności

Niekorzystne zmiany w zakresie i sposobie użytkowania składników aktywu, Np. plany likwidacji Wystąpienie w niedalekiej przyszłości gorszych wyników ekonomicznych od oczekiwanych

Wydatkowane środki na eksploatację i konserwację danego aktywu wyższe niż przewidziane w budżecie na te cele

Przepływy środków pieniężnych z działalności operacyjnej wiążące się z danym składnikiem aktywów gorsze od przewidzianych w budżecie

Tak naprawdę bilans coraz bardziej pochodzi od wyceny historycznej, ale w bilansie prezentuje się potencjalne wartości aktywów Środki trwałe oraz wartości niematerialne i prawne :

Wycena według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny środków trwałych) pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości. Kiedy odpisy aktualizujące? Zmiana technologii produkcji

Przeznaczenie do likwidacji

Wycofanie z używania Przykład 1 : (1) Firma Alfa posiada środek trwały o:

(a) Wartości początkowej 30 000 zł

(b) Dotychczasowym umorzeniu 10 000 zł

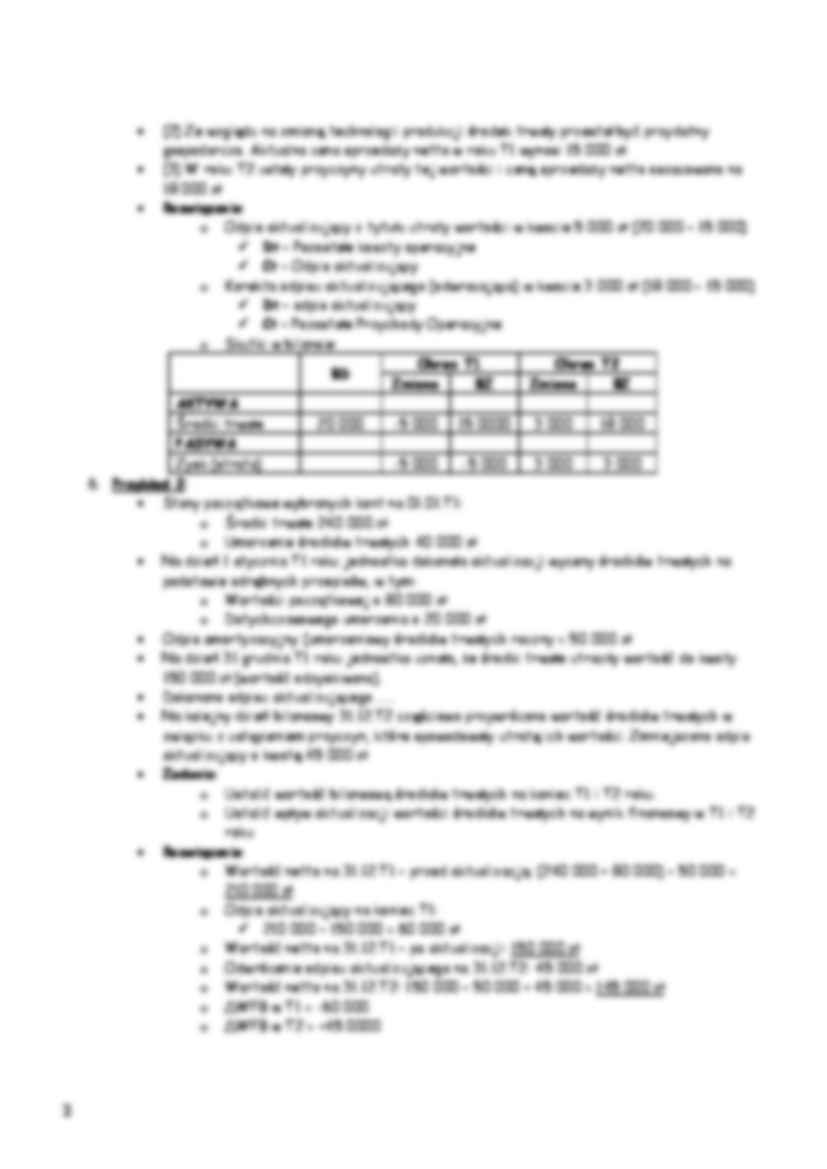

(2) Ze względu na zmianę technologii produkcji środek trwały przestał być przydatny gospodarczo. Aktualna cena sprzedaży netto w roku T1 wynosi 15 000 zł.

(3) W roku T2 ustały przyczyny utraty tej wartości i cenę sprzedaży netto oszacowano na 18 000 zł Rozwiązanie :

Odpis aktualizujący z tytułu utraty wartości w kwocie 5 000 zł (20 000 - 15 000)

(…)

… 31 grudnia T1 roku jednostka uznała, że środki trwałe utraciły wartość do kwoty 150 000 zł (wartość odzyskiwana).

Dokonano odpisu aktualizującego ……

Na kolejny dzień bilansowy 31.12.T2 częściowo przywrócono wartość środków trwałych w związku z ustąpieniem przyczyn, które spowodowały utratę ich wartości. Zmniejszono odpis aktualizujący o kwotę 45 000 zł

Zadania:

Ustalić wartość bilansową środków trwałych na koniec T1 i T2 roku.

Ustalić wpływ aktualizacji wartości środków trwałych na wynik finansowy w T1 i T2 roku

Rozwiązanie:

Wartość netto na 31.12.T1 - przed aktualizacją: (240 000 + 80 000) - 50 000 = 210 000 zł

Odpis aktualizujący na koniec T1:

210 000 - 150 000 = 60 000 zł

Wartość netto na 31.12.T1 - po aktualizacji: 150 000 zł

Odwrócenie odpisu aktualizującego na 31.12.T2: 45 000 zł

Wartość…

… roku nabyto 2000 jednostek uczestnictwa w Funduszu Inwestycyjnym o wartości 120 zł każda

Na 31 grudnia TX roku wartość jednostki uczestnictwa wynosiła 135 zł.

Wariant A - wycena w cenie nabycia

Wariant B - kwalifikacja inwestycji długoterminowej i wycena w wartości godziwej

Wariant C - przekwalifikowanie do inwestycji krótkoterminowej i wycena w wartości rynkowej

Rozwiązanie:

W tysiącach

BZ

BO

Zmiana

Wariant…

... zobacz całą notatkę

Komentarze użytkowników (0)