To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość finansowa dr Ewa Maćkowiak Wykład 11

INWESTYCJE - ISTOTA , ZAKRES, WYCENA I EWIDENCJA

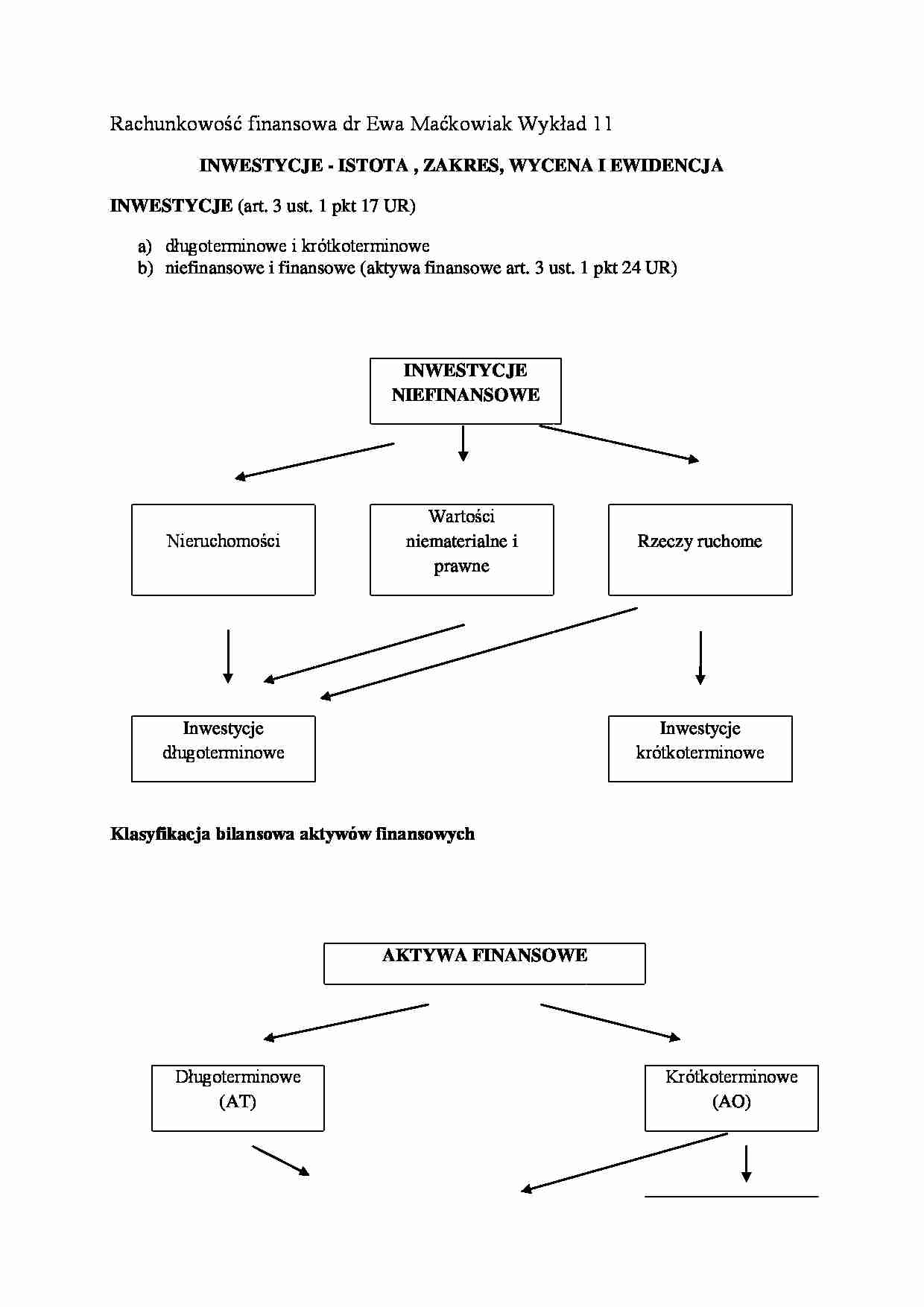

INWESTYCJE (art. 3 ust. 1 pkt 17 UR) długoterminowe i krótkoterminowe

niefinansowe i finansowe (aktywa finansowe art. 3 ust. 1 pkt 24 UR)

INWESTYCJE NIEFINANSOWE

Nieruchomości

Wartości niematerialne i prawne

Rzeczy ruchome

Inwestycje długoterminowe

Inwestycje krótkoterminowe

Klasyfikacja bilansowa aktywów finansowych

AKTYWA FINANSOWE

Długoterminowe (AT)

Krótkoterminowe (AO)

- w jednostkach powiązanych

- w pozostałych jednostkach

Aktywa pieniężne

- udziały lub akcje - inne papiery wartościowe

- udzielone pożyczki -inne aktywa finansowe

WYCENA AKTYWÓW FINANSOWYCH Wprowadzenie do ksiąg rachunkowych aktywów finansowych:

Zgodnie z ustawą o rachunkowości (art. 35 ust. 1)

Pozycja

Wycena w księgach rachunkowych

Nabyte lub powstałe aktywa finansowe

W cenie nabycia albo cenie zakupu, jeśli koszty przeprowadzenia i rozliczenia transakcji nie są istotne.

Zgodnie z rozporządzeniem Ministra Finansów (§ 13. 1)

Pozycja

Wycena w księgach rachunkowych

Aktywa finansowe

W cenie nabycia, to jest w wartości godziwej poniesionych wydatków lub przekazanych w zamian innych składników majątkowych. Przy ustalaniu wartości godziwej na ten dzień uwzględnia się poniesione przez jednostkę koszty transakcji.

Koszty transakcji (§ 3. 13) - koszty poniesione bezpośrednio w związku z przeniesieniem, nabyciem lub zbyciem aktywów finansowych. Do kosztów transakcji zalicza się w szczególności:

(…)

… instytucje w związku z zawarciem transakcji

prowizje za doradztwo

podatki i opłaty wynikające z obowiązujących przepisów

WYCENA BILANSOWA AKTYWÓW FINANSOWYCH KRÓTKOTERMINOWYCH

zmiany wartości aktywów finansowych ujmowane na kontach korygujących „Odpisy aktualizujące wartość krótkoterminowych aktywów finansowych”

skutki wyceny aktywów finansowych krótkoterminowych ujmowane drugostronnie odpowiednio jako koszty (zmiana in minus w stosunku do wartości początkowej) lub przychody finansowe (zmiana in plus w stosunku do wartości początkowej) - ujęcie wynikowe

Wycena bilansowa zgodna z ustawą o rachunkowości: W pełni dotyczy tylko jednostek, których roczne sprawozdanie finansowe nie podlega obowiązkowemu badaniu przez biegłego rewidenta.

Krótkoterminowe aktywa finansowe (aktywa finansowe nie będące należnościami i udzielonymi pożyczkami - udziałowe) - art. 28 ust. 1 pkt 5:

Cena rynkowa

Wartość godziwa, jeśli nie istnieje aktywny rynek Odniesienie skutków wyceny (1 i 2) - wynikowe:

Koszty / przychody finansowe (w zależności od kierunku zmiany ceny w stosunku do wartości początkowej)

Cena rynkowa lub cena nabycia w zależności od tego, która z nich jest niższa

Odniesienie skutków wyceny - wynikowe:

Koszty…

... zobacz całą notatkę

Komentarze użytkowników (0)