To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

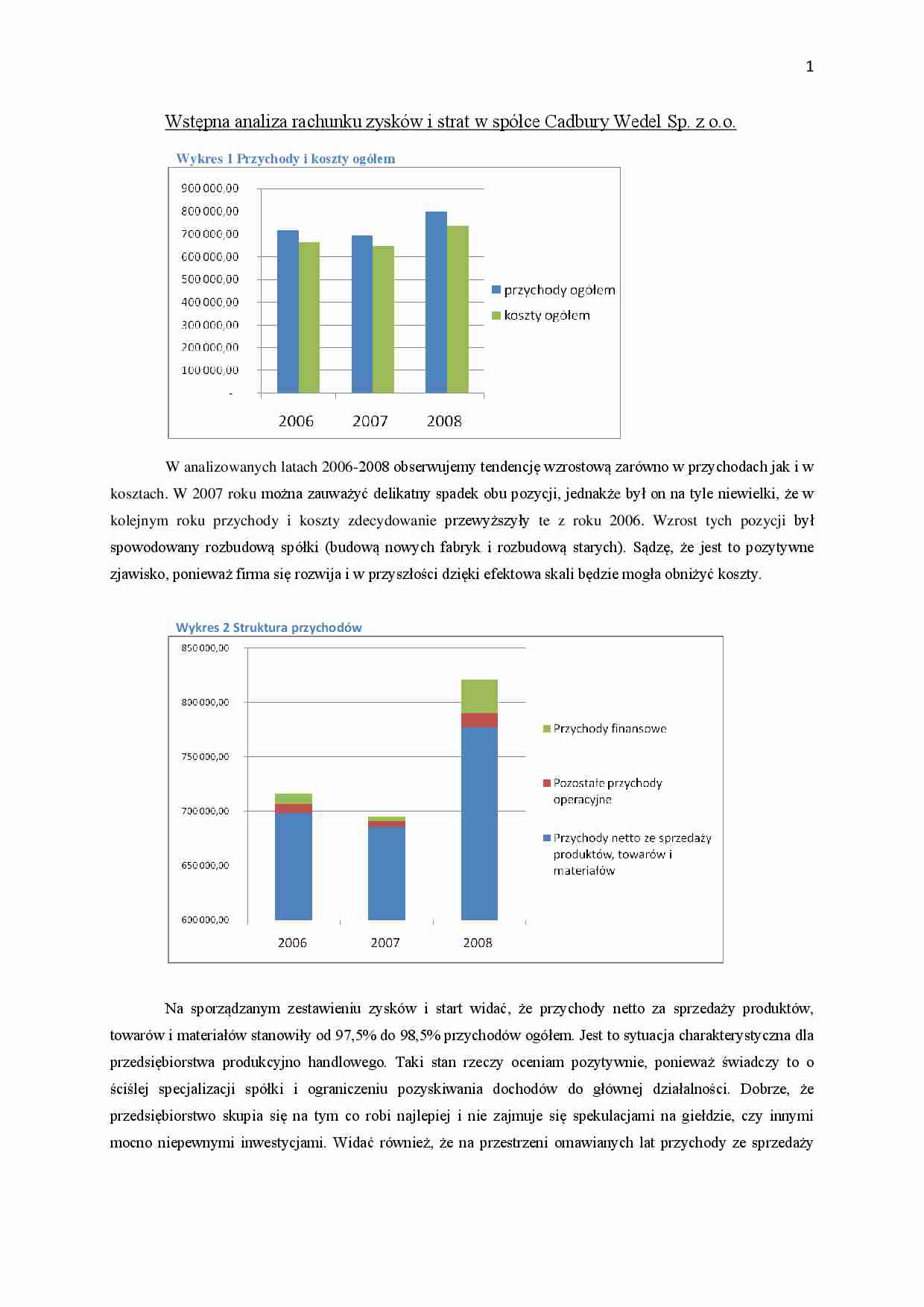

Wstępna analiza rachunku zysków i strat w spółce Cadbury Wedel Sp. z o.o. Wykres Przychody i koszty ogółem W analizowanych latach 2006-2008 obserwujemy tendencję wzrostową zarówno w przychodach jak i w kosztach. W 2007 roku można zauważyć delikatny spadek obu pozycji, jednakże był on na tyle niewielki, że w kolejnym roku przychody i koszty zdecydowanie przewyższyły te z roku 2006. Wzrost tych pozycji był spowodowany rozbudową spółki (budową nowych fabryk i rozbudową starych). Sądzę, że jest to pozytywne zjawisko, ponieważ firma się rozwija i w przyszłości dzięki efektowa skali będzie mogła obniżyć koszty.

Wykres Struktura przychodów Na sporządzanym zestawieniu zysków i start widać, że przychody netto za sprzedaży produktów, towarów i materiałów stanowiły od 97,5% do 98,5% przychodów ogółem. Jest to sytuacja charakterystyczna dla przedsiębiorstwa produkcyjno handlowego. Taki stan rzeczy oceniam pozytywnie, ponieważ świadczy to o ściślej specjalizacji spółki i ograniczeniu pozyskiwania dochodów do głównej działalności. Dobrze, że przedsiębiorstwo skupia się na tym co robi najlepiej i nie zajmuje się spekulacjami na giełdzie, czy innymi mocno niepewnymi inwestycjami. Widać również, że na przestrzeni omawianych lat przychody ze sprzedaży rosły ( w 2007 roku spadek o niecałe 2%, a w 2008 roku wzrost o ponad 13%). Jest to kolejny dowód na to, że spółka jest w dobrej kondycji i rozwija się w pożądanym kierunku.

Pozostałe przychody operacyjne odgrywały marginalne znaczenie 0,5%-1,5% procent. Co istotnie nie pochodzą one za zbycia niefinansowych aktywów trwałych. Spółka jest w dobrej sytuacji i nie musi wyprzedawać majątku. Wręcz przeciwnie powiększa się.

Troszkę większe znaczenie miały przychody finansowe 0,5%(2007 roku) do 4% (w 2008 roku). Pochodziły one głównie z innych źródeł. Można domyślać się, że były to transfery od zagranicznych oddziałów Cadbury, przeznaczone na dofinansowanie budowy fabryki gumy do żucia.

Wykres Struktura kosztów W strukturze kosztów przeważały koszty sprzedanych produktów, towarów i materiałów, co jest normalne dla tego typu działalności. Godne podkreślenia jest to, że ich udział na przestrzeni lat 2006-2008 malał. Jak również istotne jest to, że koszty nie rosły tak szybko jak przychody. Wartość sprzedanych towarów i materiałów stanowiła nieznaczny udział w strukturze kosztów, co jest bezpośrednio związane ze specjalizacją produkcji w przedsiębiorstwie. Głównym kosztem był koszt wytworzenia co jest jak najbardziej naturalne.

Duże znaczenie w strukturze kosztów odgrywały koszty ogólnego zarządu. Ich udział w strukturze wzrósł z 23,5% w 2006 roku do 28,5% w 2008roku. Wzrost widać też w dynamice. W 2007 roku koszty wzrosły o 7,5%, a w 2008 o aż 23,5%. Zwiększenie wartości tych kosztów w roku 2008 miało miejsce na skutek podniesienia wartości podatków i opłat, a także wynagrodzeń pracowników.

(…)

… etapach rachunku zysków i strat. A ponieważ spółka nie poniosła zysków ani strat nadzwyczajnych, współczynnik ten pokazuje jaki wpływ na zysk miała działalność finansowa. W latach 2006 i 2007 spółka poniosła stratę na działalności finansowej. Natomiast w 2008 roku przedsiębiorstwo odnotowało zysk na tej działalności. Oznacza to, że wystąpił pozytywny efekt działalności finansowej.

Efektywna stopa…

... zobacz całą notatkę

Komentarze użytkowników (0)