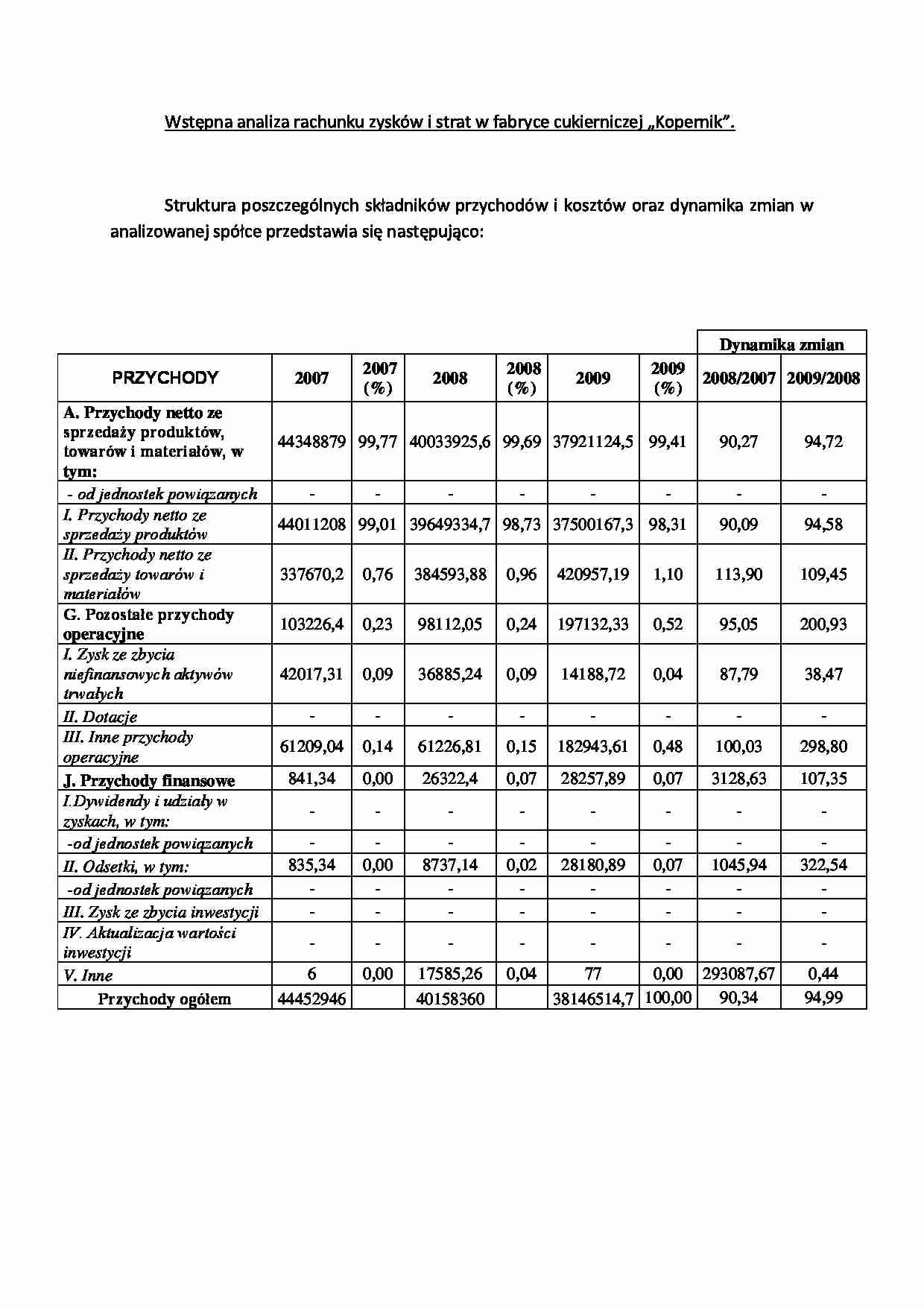

Wstępna analiza rachunku zysków i strat w fabryce cukierniczej „Kopernik”. Struktura poszczególnych składników przychodów i kosztów oraz dynamika zmian w analizowanej spółce przedstawia się następująco:

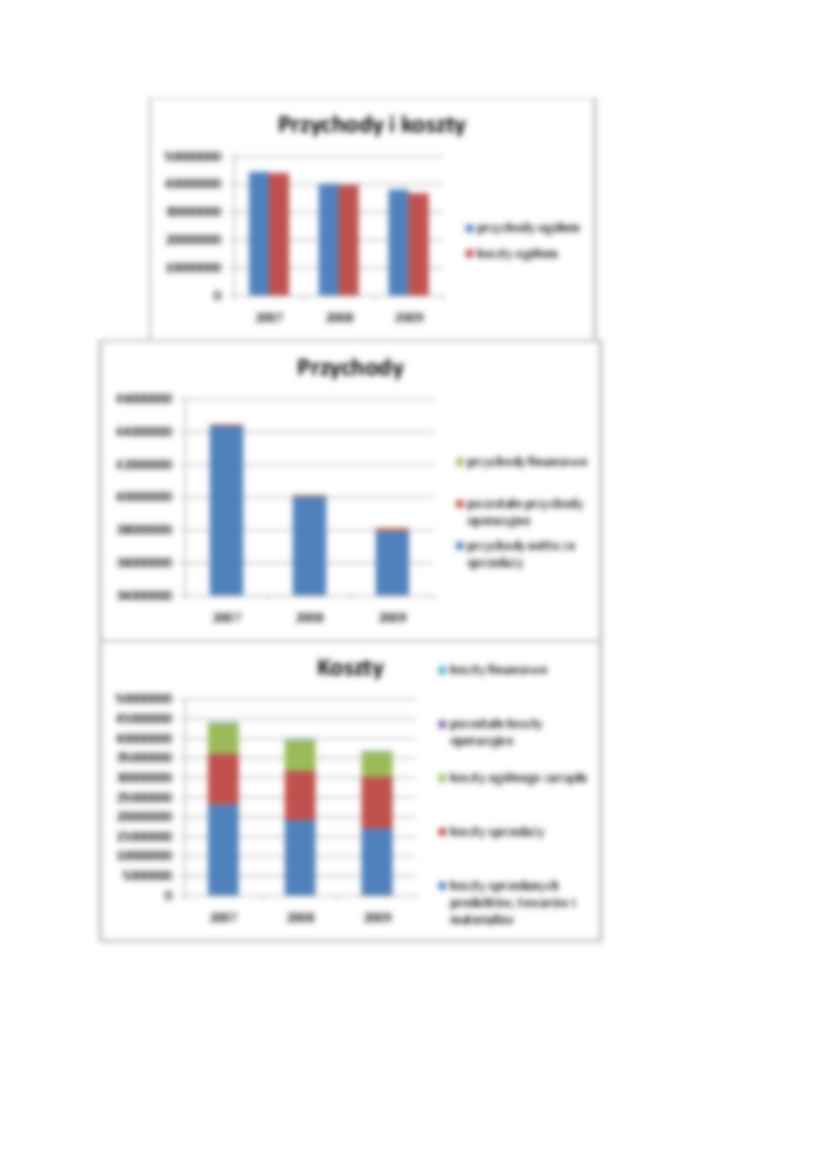

W analizowanym okresie lat 2007-2009 zarówno wśród przychodów, jak i kosztów przedsiębiorstwa obserwujemy tendencję spadkową. Zmniejszenie wartości przychodów nie jest korzystne, lecz nie jest zagrożone bezpieczeństwo spółki, gdyż obserwujemy proporcjonalny do zmian w wartości przychodów spadek wartości kosztów. Ma to miejsce głównie przez zmniejszenie się przychodów ze sprzedaży produktów, a co za tym idzie też przez zmniejszenie kosztów sprzedanych produktów. W latach 2007-2009 ponad 99% przychodów spółki „Kopernik” stanowiły przychody netto firmy ze sprzedaży produktów, towarów i materiałów. Jest to sytuacja charakterystyczna dla przedsiębiorstwa produkcyjnego. Blisko 100% tychże przychodów to przychody ze sprzedaży produktów. Na przestrzeni omawianych lat obserwujemy zmniejszanie się wartości przychodów ze sprzedaży, co znajduje też odzwierciedlenie w zwiększeniu się zapasów firmy, tj. produktów, które nie zostają sprzedane. Sytuacja taka może nastąpić na skutek ściągania należności i też stosowania bardziej rygorystycznej polityki. Korzystne dla tego przedsiębiorstwa jest kształtowanie się przychodów netto ze sprzedaży na wysokości prawie 100% ogółu przychodów, ponieważ świadczy to o wysokim stopniu specjalizacji, spółka skupia się na prowadzeniu działalności podstawowej.

W obserwowanym okresie wśród kosztów największy udział mają koszty sprzedanych produktów, towarów i materiałów, i stanowią ok. 50% wartości kosztów ogółem, przy czym w stosunku rok do roku zauważamy ich spadek. Koszty wytworzenia sprzedanych produktów mają tendencję właściwą do zmian w przychodach netto z ich sprzedaży, tj. maleją o ponad 10% i są prawie równe kosztom sprzedanych produktów. Wartość sprzedanych towarów i materiałów stanowi nieznaczny udział w strukturze kosztów, co jest bezpośrednio związane ze specjalizacją produkcji w przedsiębiorstwie. Mimo malejącej tendencji zmian w przychodach netto ze sprzedaży obserwujemy ok. 2% spadek, a następnie ponad 1% wzrost kosztów sprzedaży stanowiących ok. 25% ich wartości. Koszty te są drugą pod względem wartości pozycją w ich wewnętrznej strukturze. Ich 20% udział wynika ze specyfiki produkcyjnej przedsiębiorstwa. Spółka jest zmuszona pokrywać koszty magazynowania towarów i wyrobów gotowych, koszty ich transportu, ubezpieczenia, promocji czy reklamy. Na przestrzeni analizowanych lat koszty ogólnego zarządu kształtują się na poziomie 17-18% i w roku 2008 wykazują tendencję wzrostową w stosunku do roku poprzedniego o ok. 13%, a w roku następnym następuje spadek ich wartości o ok. 20%. Zwiększenie wartości tych kosztów w roku 2008 miało miejsce na skutek podniesienia wartości podatków i opłat, a także wynagrodzeń pracowników.

(…)

…, a także wynagrodzeń pracowników.

Pozostałe przychody operacyjne w spółce tej stanowią zaledwie 0,2% wartości przychodów. W roku 2009 nastąpił ich ponad 100% wzrost, co wciąż nie zmieniło niewielkiego udziału tego składnika w przychodach. Firma skupiając się na swej działalności nie sprzedaje swojego majątku trwałego, nie otrzymuje też dotacji czy darowizn.

W strukturze kosztów pozostałe koszty operacyjne w roku 2007 mają udział 0,5%. W roku 2007 ich wartość spada o ok. 70% w stosunku do roku ubiegłego, ale w roku następnym następuje ich ok. 65% wzrost, co ma związek ze zwiększeniem się wartości rzeczowych aktywów trwałych- nowymi budynkami. Tak więc zwiększenie się tych kosztów miało związek głównie z większymi odpisami aktualizującymi środków trwałych. W analizowanej spółce w latach 2007-2009 także przychody i koszty finansowe utrzymywały się na znikomym poziomie, stanowiąc w strukturze poszczególnych grup wartość poniżej 1% całości. Dynamika zmian wśród przychodów finansowych wykazywała tendencję rosnąca. Na przełomie lat 2008/2007 był to znaczny wzrost, spowodowany drastycznym wzrostem należności krótkoterminowych od pozostałych jednostek. W latach kolejnych był to już mniejszy wzrost.

Koszty finansowe…

…. Inne przychody operacyjne

61209,04

0,14

61226,81

0,15

182943,61

0,48

100,03

298,80

J. Przychody finansowe

841,34

0,00

26322,4

0,07

28257,89

0,07

3128,63

107,35

I.Dywidendy i udziały w zyskach, w tym:

-

-

-

-

-

-

-

-

-od jednostek powiązanych

-

-

-

-

-

-

-

-

II. Odsetki, w tym:

835,34

0,00

8737,14

0,02

28180,89

0,07

1045,94

322,54

-od jednostek powiązanych

-

-

-

-

-

-

-

-

III. Zysk ze zbycia inwestycji…

... zobacz całą notatkę

Komentarze użytkowników (0)