Analiza wskaźnikowa przedsiębiorstwa „Kopernik”. Poniższa tabela przedstawia wartości poszczególnych wskaźników stosowanych do analizy wskaźnikowej na przestrzeni lat 2007-2009.

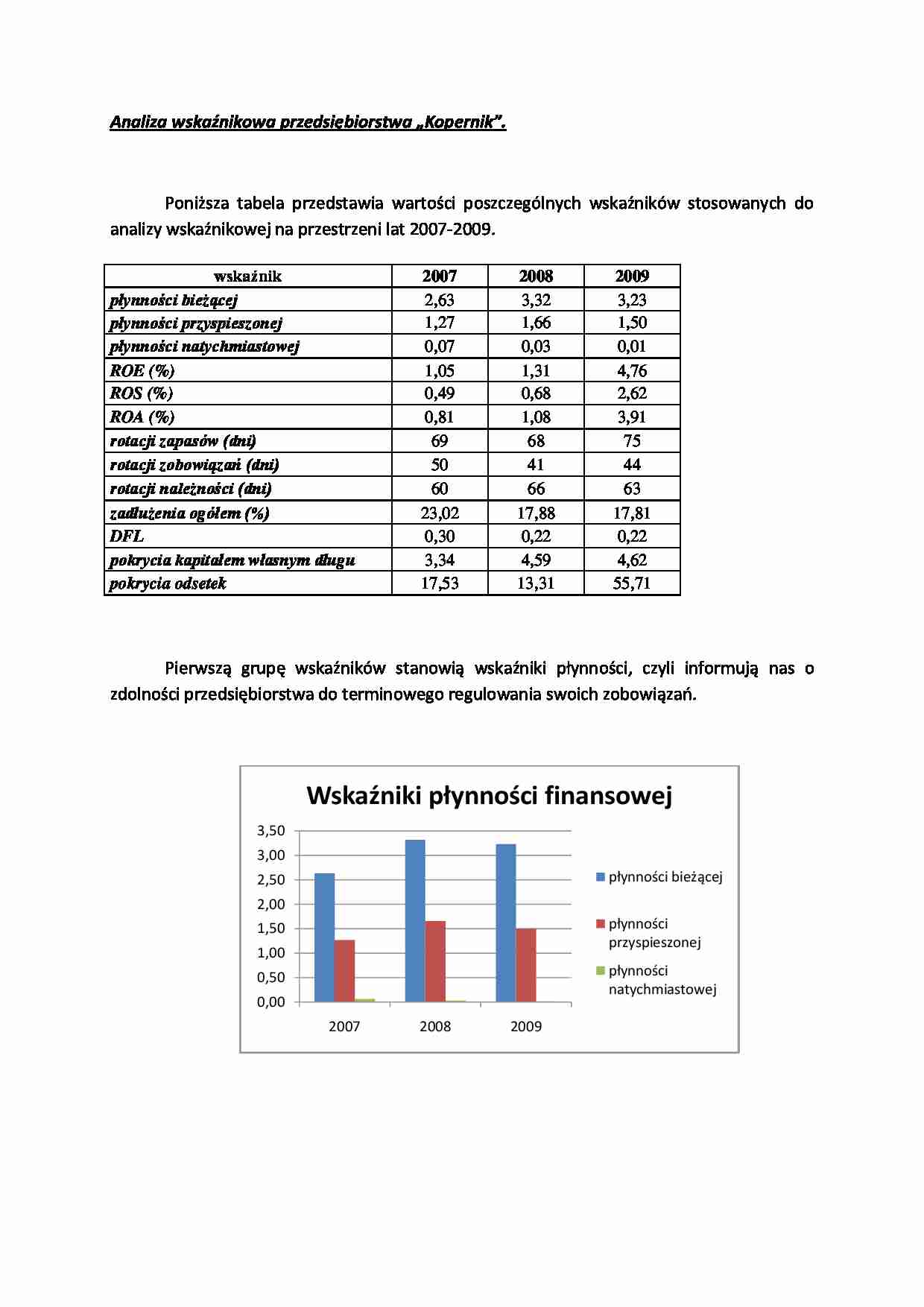

Pierwszą grupę wskaźników stanowią wskaźniki płynności, czyli informują nas o zdolności przedsiębiorstwa do terminowego regulowania swoich zobowiązań.

Wskaźnik płynności bieżącej na przestrzeni analizowanych lat osiągał wysoki poziom. W 2007 roku było to ok. 2,6, po czym w latach kolejnych zwiększył się i wynosił ponad 3. Zmiana ta była głównie spowodowana znaczną spłatą zobowiązań krótkoterminowych przez spółkę, przy niewielkim, w stosunku do spadku wartości zobowiązań, zmniejszeniu się wartości aktywów obrotowych. Wskaźnik ten jest zbyt wysoki, gdyż majątek obrotowy zaangażowany w przedsiębiorstwie powinien być 1,5 - 2 razy większy niż suma zobowiązań. Obserwujemy tu niekorzystne zjawisko, gdyż może to świadczyć o tym, iż przedsiębiorstwo posiada trudno zbywalne zapasy, należności trudne do ściągnięcia czy też w niskim stopniu wykorzystywane są zobowiązania.

Kolejny jest wskaźnik płynności przyspieszonej, który mierzy natychmiastową zdolność firmy do spłaty długów w krótkim okresie. Jego właściwy poziom powinien oscylować ok. 1. W analizowanej spółce, podobnie jak wskaźnik płynności bieżącej, wskaźnik ten wzrósł z 1,27 w roku 2007, do 1,66 w roku kolejnym i zmniejszył się do 1,5 w 2009. Było to skutkiem malejącej wartości zobowiązań krótkoterminowych.

Wskaźnik płynności natychmiastowej w latach 2007-2009 był mniejszy niż 0,1 i wykazywał tendencję malejącą, spowodowaną znacznym, bo około dwukrotnym spadkiem wartości inwestycji krótkoterminowych, w stosunku rok do roku. Spadek wartości pieniężnej może sugerować racjonalizację gospodarki środkami pieniężnymi. Firma ta w roku 2007 jest w stanie natychmiast spłacić 7% swoich zobowiązań, w 2008- 3%, a w roku kolejnym jest to już tylko niespełna 1%.

Następną grupą wskaźników są wskaźniki rentowności, które charakteryzują efekty uzyskiwane z podstawowej działalności operacyjnej. Na przestrzeni analizowanych zmian poszczególne wskaźniki rentowności wykazywały podobną tendencję zmian- tj. z roku na rok zwiększały się.

Wskaźnik rentowności kapitału własnego nie jest na zbyt wysokim poziomie. W roku 2007 na każdą złotówkę zysku netto przypada zaledwie ok. 1 grosz zaangażowanego kapitału. Podobna sytuacja ma miejsce w roku następnym, w roku ostatnim sytuacja uległa poprawie- na każdą złotówkę przypadało już około 5 groszy zaangażowanego kapitału. Polepszenie stanu ROE w roku 2009 miało miejsce na skutek prawie trzykrotnego zwiększenia wartości wyniku finansowego, przy niewielkim wzroście wartości kapitału własnego. Jest to pozytywna zmiana, ponieważ poprawia się efektywność kapitału własnego, co oznacza korzystniejszą sytuację finansową jednostki, ułatwia dalszy rozwój, czy pozwala na zwiększenie dywidend dla akcjonariuszy.

(…)

… dalszy rozwój, czy pozwala na zwiększenie dywidend dla akcjonariuszy. Również wskaźnik rentowności sprzedaży w analizowanym przedsiębiorstwie jest na niskim poziomie, choć wykazuję on tendencję wzrostową. Może to być spowodowane krótkim cyklem produkcyjnym, który nie powoduje wysokiego ryzyka i kosztów zamrożenia środków. W 2007 roku na złotówkę zrealizowanego obrotu przypada zaledwie 0,5 gr…

…, że zachowana jest następująca zależność: wskaźnik rentowności kapitałów własnych jest większy niż wskaźnik rentowności aktywów, a wskaźnik rentowności aktywów jest większy od wskaźnika rentowności sprzedaży, co daje podstawy do stwierdzenia, iż przedsiębiorstwo prawidłowo funkcjonuje. W analizowanej firmie aktywa firmy nie są wykorzystywane zbyt efektywnie, choć z roku na rok obserwujemy pozytywne zmiany…

… wykorzystaną w analizie są wskaźniki zadłużenia.

Wskaźnik zadłużenia majątku kształtuje się na poziomie 23% w roku 2007, w roku następnym charakteryzuje się tendencją spadkową. Udział zobowiązań w finansowaniu majątku firmy nie jest zbyt wysoki, czyli nie niesie to ze sobą dużego ryzyka finansowego. W roku 2008 większą dynamiką zmian charakteryzowały się zobowiązania, w 2009 tendencja zmian była rosnąca…

... zobacz całą notatkę

Komentarze użytkowników (0)