To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RYZYKO KREDYTOWE

W działalności banku ryzyko jest nie do uniknięcia, gdyż w momencie podejmowania różnorodnych decyzji często nie dysponuje się pełną informacją. Nie zawsze też trafnie można przewidzieć dalszy rozwój wydarzeń. Nie da się także wykluczyć błędów, tkwiących w informacjach oraz ich interpretacji. Definicje ryzyka kredytowego: Ryzyka te można podzielić na wiele rodzajów. Jednym z nich jest ryzyko kredytowe. W literaturze możemy spotkać wiele definicji ryzyka kredytowego:

-M.S. Wiatr (1998) definiuje ryzyko kredytowe jako niebezpieczeństwo, iż kredytobiorca nie wypełni zobowiązań i warunków umowy, narażają kredytodawcę na powstanie straty finansowej.

-P. Wyczański (1991) przez ryzyko kredytowe rozumie możliwość zajścia sytuacji, że kredytobiorca nie będzie zdolny do regulowania spłaty kapitału i odsetek lub ogłosi upadłość.

-ryzyko jest to całość zagrożeń związanych z aktywną działalnością kredytową banku, uwzględniających zarówno politykę w odniesieniu do pojedynczego klienta jak i politykę kształtującą cały portfel kredytowy. Rodzaje ryzyka kredytowe: ryzyko straty albo wypłacalności - wiąże się z niepewnością co do przyszłego rozwoju przedsiębiorstwa i obejmuje niebezpieczeństwo, że wynikająca z umowy kredytowej spłata kredytu nie zostanie uregulowana w całości bądź zostanie uregulowana jedynie częściowo;

ryzyko zabezpieczenia - określa niebezpieczeństwo, które wynika z ryzyka samego zabezpieczenia przyjętego w celu ograniczenia tego ryzyka;

ryzyko zmiany stopy procentowej - dotyczy ryzyka, że w okresie spłaty kredytu rozpiętość między rynkową stopą procentową a stopą procentową uwzględnioną dla kredytu zmniejsza się bądź nawet procent rynkowy wzrasta powyżej uzgodnionej stopy procentowej; dotyczy ono kredytów o stałym oprocentowaniu;

ryzyko wartości pieniądza- odnosi się do niebezpieczeństwa, że realna wartość zwróconego kredytu zmniejsza się w skutek inflacji;

ryzyko kursu walutowego - uwzględnia niebezpieczeństwo, że wartość spłaconego kredytu zmniejsza się z powodu zmiany kursu walutowego; dotyczy kredytów dewizowych;

ryzyko płynności - wiąże się z niebezpieczeństwem spłaty niezgodnej z terminem, tzn. brakiem dopasowania terminów zpadalności i wymagalności aktywów i pasywów.

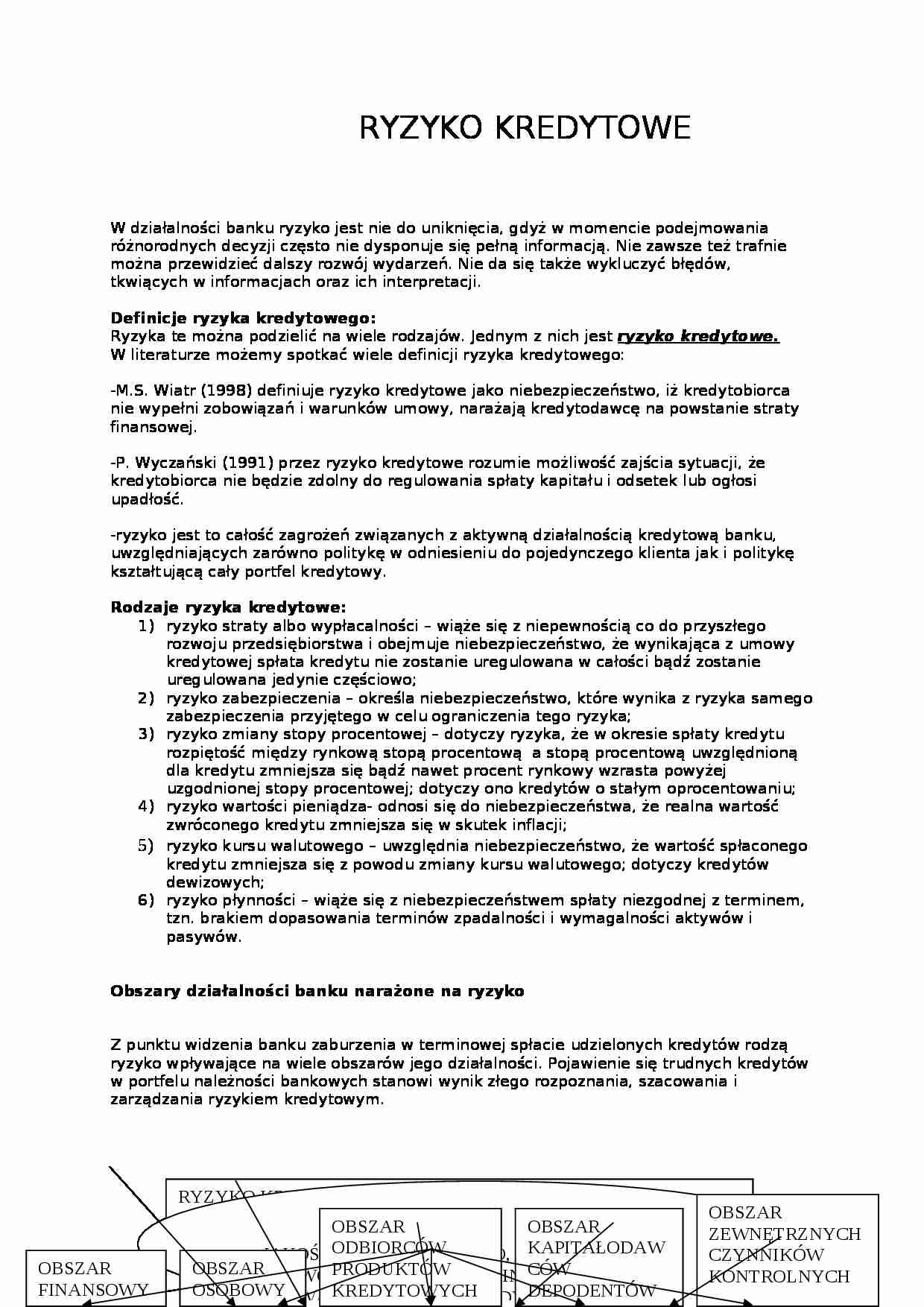

Obszary działalności banku narażone na ryzyko Z punktu widzenia banku zaburzenia w terminowej spłacie udzielonych kredytów rodzą ryzyko wpływające na wiele obszarów jego działalności. Pojawienie się trudnych kredytów w portfelu należności bankowych stanowi wynik złego rozpoznania, szacowania i zarządzania ryzykiem kredytowym.

(…)

… informacji o przeszłości kredytowej klientów.

W 2001 roku BIK wzbogaca swoją ofertę o informacje dotyczące kredytobiorców z sektora małych i średnich przedsiębiorstw, ma również powstać międzybankowy rejestr zastawów i przewłaszczeń. Biuro to dysponuje potężną bazą danych o kredytobiorcach, za opłatą banki mogą korzystać z niej dzięki czemu zmniejszą ryzyko udzielenia kredytu tzw kredytobiorcom nie wypłacalnym.

Fundacja przedsiębiorczości

Kanadyjsko-Polska Fundacja Przedsiębiorczości umożliwia firmom z sektora małych i średnich przedsiębiorstw korzystanie nie tylko ze wsparcia finansowego, ale także z nowoczesnych usług szkoleniowych i doradczych. Jak dotychczas Fundacja udzieliła wsparcia szkoleniowego i doradczego ponad 3000 przedsiębiorców. Rok temu Fundacja podjęła współpracę także z Inkubatorami…

… wiarygodności kredytowej przed udzieleniem kredytu,

ograniczeniu wysokości kredytu,

zabezpieczeniu kredytu,

sprawdzaniu wiarygodności kredytowej po udzieleniu kredytu,

Polityka sterowania ryzykiem w odniesieniu do łącznego zaangażowania kredytowego przeprowadzana jest za pomocą:

dywersyfikacji ryzyka,

ubezpieczania się przed ryzykiem,

transferu ryzyka,

przedsięwzięć organizacyjnych i kadrowych,

Dywersyfikacja…

... zobacz całą notatkę

Komentarze użytkowników (0)