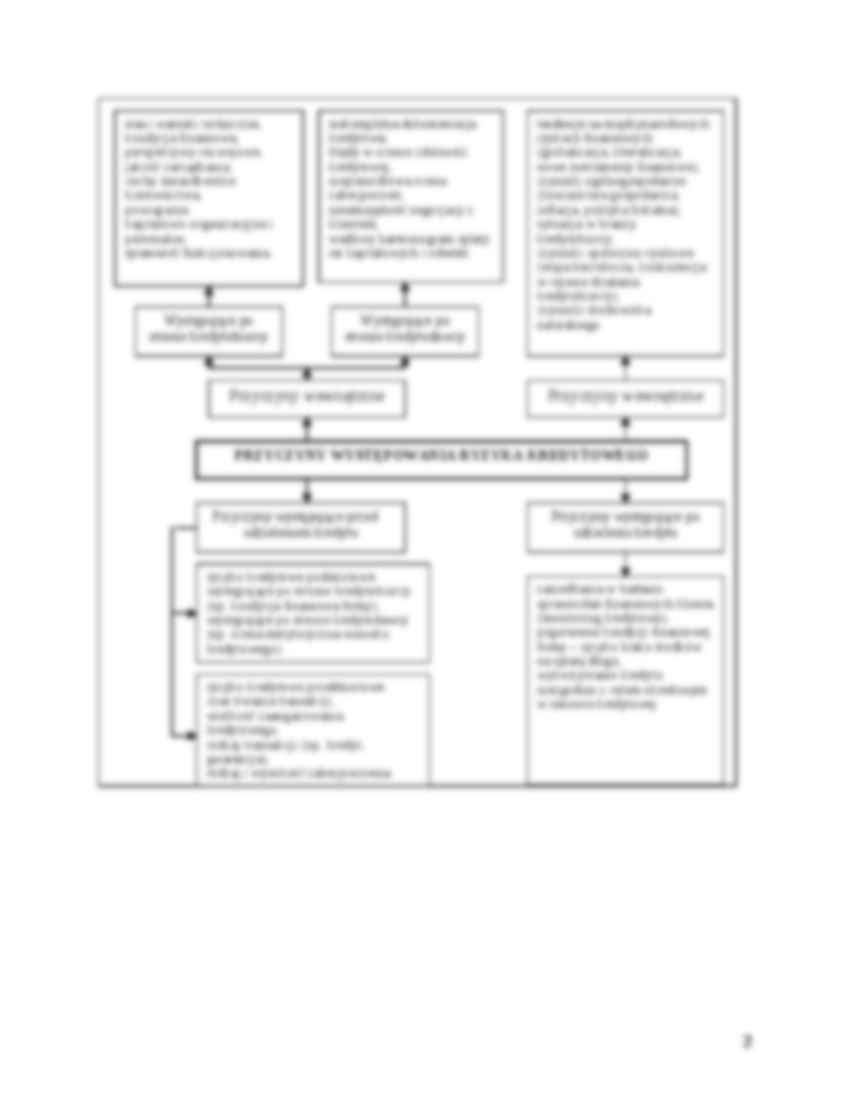

...Istota ryzyka kredytowego

w szerokim ujęciu ryzyko kredytowe oznacza niebezpieczeństwo, iż dłużnik nie wypełni zobowiązań i warunków umowy, narażając wierzyciela na powstanie straty finansowej.

w wąskim ujęciu ryzyko kredytowe określa się przede wszystkim jako niebezpieczeństwo niespłacenia przez dłużnika banku - w całości lub części - zaciągniętego kredytu wraz z odsetkami i należnymi prowizjami....

...Ryzyko pojedynczego kredytu – rodzaje zagrożeń

ryzyko terminu - niebezpieczeństwo opóźnionej płatności dokonanej przez dłużnika, tzn. kredytobiorca spłaca kredyt w terminie niezgodnym z umową i/lub nie uiszcza odsetek, prowizji i innych opłat w terminie;

ryzyko niewypłacalności (straty) -niebezpieczeństwo, iż kredytobiorca nie ureguluje swoich zobowiązań związanych ze spłatą rat kapitałowych, a także częściowo lub wcale nie ureguluje uzgodnionych odsetek, prowizji lub opłat;

ryzyko zabezpieczenia - niebezpieczeństwo, że dodatkowo przyznane bankowi zabezpieczenia z powodu braków prawnych lub obniżenia wartości nie pokrywają roszczeń kredytowych;

ryzyko wartości pieniądza - zawiera niebezpieczeństwo, że bank przez obniżenie wartości pieniądza otrzyma wprawdzie wartość nominalną zobowiązania kredytowego, ale kwota ta będzie miała niższą siłę nabywczą.

Zarządzanie zdarzeniem kredytowym

Zdarzenie kredytowe (ang. credit default)

ryzyko kredytowe (ang. credit risk)

ryzyko przedterminowej spłaty (ang. prepayment risk).

Istota ryzyka kredytowego

w szerokim ujęciu ryzyko kredytowe oznacza niebezpieczeństwo, iż dłużnik nie wypełni zobowiązań i warunków umowy, narażając wierzyciela na powstanie straty finansowej. w wąskim ujęciu ryzyko kredytowe określa się przede wszystkim jako niebezpieczeństwo niespłacenia przez dłużnika banku - w całości lub części - zaciągniętego kredytu wraz z odsetkami i należnymi prowizjami.

Ryzyko pojedynczego kredytu - rodzaje zagrożeń ryzyko terminu - niebezpieczeństwo opóźnionej płatności dokonanej przez dłużnika, tzn. kredytobiorca spłaca kredyt w terminie niezgodnym z umową i/lub nie uiszcza odsetek, prowizji i innych opłat w terminie;

ryzyko niewypłacalności (straty) -niebezpieczeństwo, iż kredytobiorca nie ureguluje swoich zobowiązań związanych ze spłatą rat kapitałowych, a także częściowo lub wcale nie ureguluje uzgodnionych odsetek, prowizji lub opłat;

ryzyko zabezpieczenia - niebezpieczeństwo, że dodatkowo przyznane bankowi zabezpieczenia z powodu braków prawnych lub obniżenia wartości nie pokrywają roszczeń kredytowych;

ryzyko wartości pieniądza - zawiera niebezpieczeństwo, że bank przez obniżenie wartości pieniądza otrzyma wprawdzie wartość nominalną zobowiązania kredytowego, ale kwota ta będzie miała niższą siłę nabywczą. Ryzyko łączne

Łączne ryzyko kredytowe jest uzależnione od:

wysokości pojedynczych kredytów,

prawdopodobieństwa ich niespłacenia, oraz współzależności między pojedynczymi kredytami. Im mniejsza jest wzajemna zależność między poszczególnymi pojedynczymi kredytami, tym mniejsze jest ryzyko wystąpienia sytuacji, w której czynniki powodujące niespłacenie jednego kredytu będą również wpływały na niespłacenie innych, zwiększając w ten sposób łączne ryzyko. Zarządzanie ryzykiem kredytowym a strategia zarządzania bankiem

Podstawę zarządzania ryzykiem kredytowym stanowi polityka kredytowa banku, będąca istotnym elementem strategii każdego banku.

strategii konserwatywnej,

kontrolowanego wzrostu ryzyka,

strategii ofensywnej.

Charakterystyka strategii W strategii konserwatywn

(…)

… ufności => wyznacza kwotę, jaka może być stracona w ściśle określonym czasie (ten czas uzależniony jest od okresu, na jaki przyjęto stałość portfela). Uwarunkowania VaR

VaR zależy od dwóch parametrów: horyzontu czasowego, oraz założonego poziomu ufności, z jakim zakłada się nie poniesienie straty większej niż wskazana przez VaR. Przykładowe wartości poziomu ufności wskazane przez wybrane instytucje finansowe są następujące: 99% - Komitet Bazylejski, Bankers Trust; 95% - JP Morgan, Bank of America; 94,5% - Citibank. VAR α = -Wо(R-‾R) = Wо · c · δ gdzie:

Wо - wartość początkowa portfela,

R - stopa zwrotu z inwestycji,

α - poziom istotności,

‾R - wartość oczekiwana stopy zwrotu,

δ - odchylenie standardowe

c - współczynnik wynikający z rozkładu normalnego, którego wartość zależy od poziomu istotności…

…,

określenie akceptowalnych pozycji poszczególnego ryzyka kredytowego.

Analiza dyskryminacyjna - etapy

Dobór zmiennych objaśniających - wskaźników finansowych;

Budowa funkcji dyskryminacyjnej;

Wyznaczenie wartości krytycznej (cut-off point);

Kwalifikacja analizowanego podmiotu do jednej z grup:

niezagrożonej upadłością (niebankrut),

zagrożonej upadłością (bankrut),

tzw. „szarej strefy”, gdzie trudno określić…

… wartość zobowiązań ogółem

0,6

R5

przychody operacyjne/suma aktywów

1,0

Punkt odcięcia (cut-off) = 2,675

Z > 2,99 - firmy niezagrożone upadkiem

Z < 1,81 - potencjalny bankrut

1,81 < Z < 2,99 - szara strefa, w której mogą się znaleźć zarówno firmy „zdrowe” jak i te, które zbankrutują

Okres prognostyczny:

Od 2 lat naprzód

Funkcja dyskryminacyjna dla firm nie notowanych na giełdzie Postać funkcji:

Z = 0,717…

... zobacz całą notatkę

Komentarze użytkowników (0)