To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kiedrowska. Notatka składa się z 2 stron.

Rozliczenie roczne Może być rozliczne przez pracodawcę:

Nie osiąga dodatkowych przychodów (z wyjątkiem przychodów opodatkowanych w sposób zryczałtowany i przychodów z e sprzedaży nieruchomości)

Nie korzysta z odliczeń od dochodów (z wyjątkiem ZUS i ubezpieczenia zdrowotnego)

Nie rozlicza się z małżonkiem lub dziećmi

Roczne obliczenie podatku płatnicy sporządzają do końca lutego.

Dopłata - pracodawca potrąca dodatkową kwotę z wynagrodzenia za marzec. Jeśli dopłata byłaby dla pracownika ciężarem, może ją podzielić na dwie części (marzec, kwiecień)

Nadpłata - kwota jest rozliczana z marcowej zaliczki na podatek.

Rozliczenie samodzielne

Rozliczenie złożone w urzędzie skarbowym do 30 kwietnia i dokonane wpłaty:

Różnicy między podatkiem należnym a sumą należnych i pobranych zaliczek

Należny podatek wynikający z zeznania o dochodach z kapitałów

Należny podatek wynikający z zeznania o dochodach z p0ozarolniczej działalności gospodarczej

Rozliczenie wspólne

Małżeństwo powyżej 12 miesięcy

Gdy jest osobą samotnie wychowującą dziecko i osiąga dochody powyżej I progu podatkowego

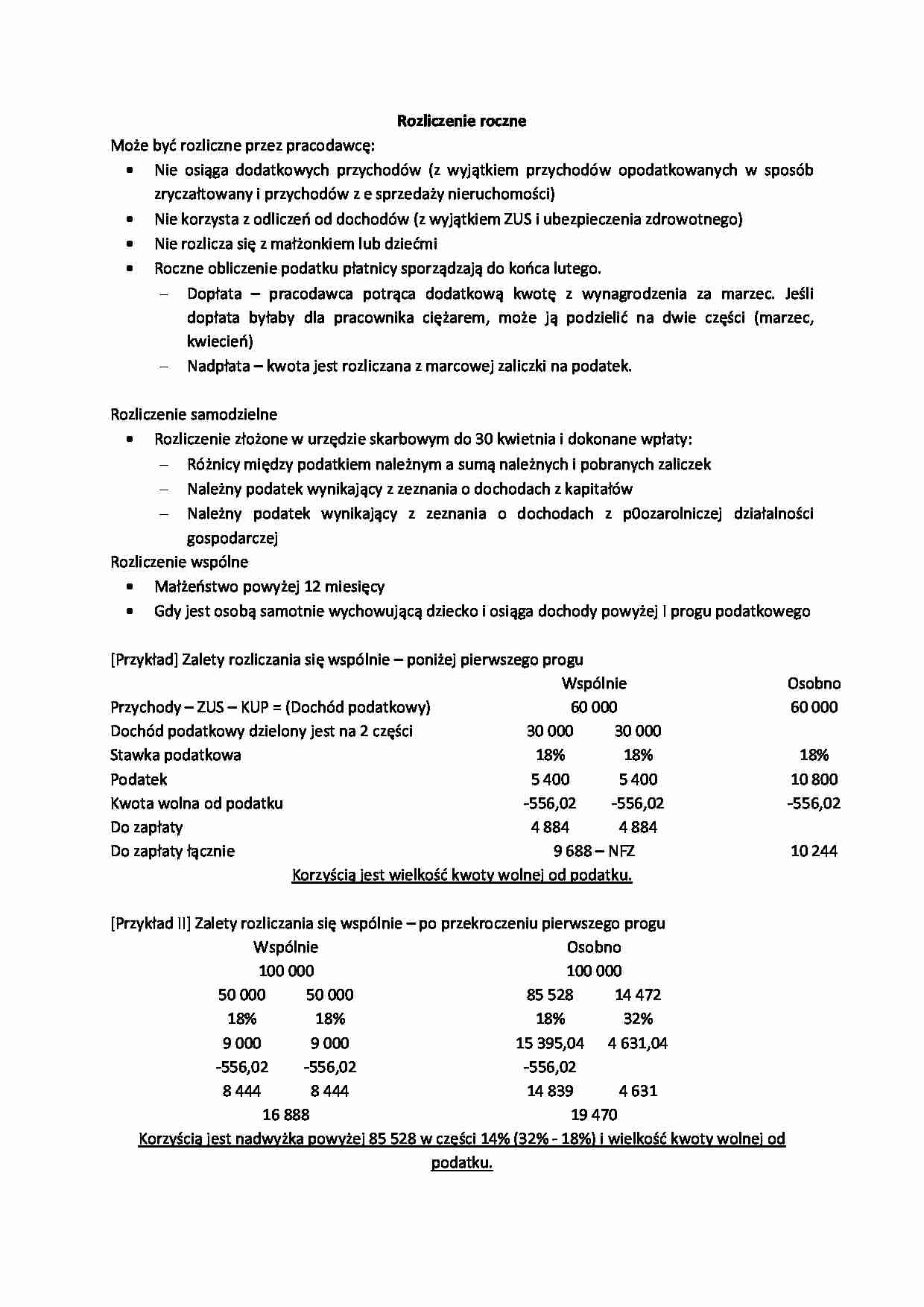

[Przykład] Zalety rozliczania się wspólnie - poniżej pierwszego progu

Wspólnie Osobno

Przychody - ZUS - KUP = (Dochód podatkowy) 60 000 60 000

Dochód podatkowy dzielony jest na 2 części 30 000 30 000 Stawka podatkowa 18% 18% 18%

Podatek 5 400 5 400 10 800

Kwota wolna od podatku -556,02 -556,02 -556,02

Do zapłaty 4 884 4 884 Do zapłaty łącznie 9 688 - NFZ 10 244 Korzyścią jest wielkość kwoty wolnej od podatku. [Przykład II] Zalety rozliczania się wspólnie - po przekroczeniu pierwszego progu

Wspólnie Osobno

100 000 100 000

50 000 50 000 85 528 14 472

18% 18% 18% 32%

9 000 9 000 15 395,04 4 631,04

-556,02 -556,02 -556,02

8 444 8 444 14 839 4 631

16 888 19 470 Korzyścią jest nadwyżka powyżej 85 528 w części 14% (32% - 18%) i wielkość kwoty wolnej od podatku. Koszty uzyskania przychodu Koszty uzyskania przychodu liczone są od podstawy naliczenia opodatkowania:

Zwykłe (zlecenie, umowa o dzieło)

Podatnik wykonuje pracę na rzecz podmiotu, w którym jest zatrudniony na umowę o pracę

Podlega ZUS w wysokości 13,71% od przychodu brutto

KUP = (P - ZUS) * 20%

Podlegają ubezpieczeniu zdrowotnemu

Podatnik wykonuje pracę na rzecz podmiotu, w którym nie jest zatrudniony na umowę o pracę i nie prowadzi działalności gospodarczej w ramach tej umowy.

(…)

… mniejszą niż 200 zł

Opodatkowana w sposób zryczałtowany stawką podatku 18%

Nie podlega sumowaniu z innymi przychodami

Nie ma KUP

Umowa o dzieło - z przeniesieniem prawa własności

KUP = P * 50%

Jeżeli wynagrodzenie pracownika nie jest obciążone ZUS pracodawca też nie płaci ZUS od tego wynagrodzenia.

Podstawa opodatkowania = Dochód - Odliczenia

Odliczenia:

Darowizny na rzecz organizacji pożytku publicznego…

... zobacz całą notatkę

Komentarze użytkowników (0)