To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Obciążenia podatkowe przedsiębiorców dr Bożena Ciupek Wykład 10

KOSZTY UZYSKANIA PRZYCHODÓW art. 22,23 (os fiz, 15,16 os.pr)

Udokumentowanie poniesienia kosztów.

Przypisanie kosztów do okresu podatkowego,

Koszty w walutach obcych

Wydatki nie stanowiące kup:

Koszty nabycia i użytkowania składników majątku trwałego (zakup , amortyzacja, modernizacja, czynsze, straty)

Koszty płac, ZFŚĆ (moment uznawania kosztów za podatkowe),

Wydatki związane z wykonywaniem zobowiązań wobec wierzycieli,

Zobowiązanie podatkowe,

Wydatki limitowane,

Wydatki o charakterze sankcyjnym.

Koszty uzyskania przychodów to kwoty poniesione w celu osiągnięcia przychodów z wyjątkiem tych których ustawa nie uznaje za koszty (art. 23 ust 1 updof)

Kryteria kwalifikujące dany podatek do grupy kosztów uzyskania przychodów to:

poniesienie wydatku w celu uzyskania przychodu lub zabezpieczenia lub zachowania źródła przychodu

brak zakwalifikowania wydatku do grupy wydatków nie uznawanych przez ustawę za koszty uzyskania przychodów art. 23 ust 1.

Koszty uzyskania przychodów (wybrane problemy)

Udokumentowanie poniesienia kosztów

dowód księgowy: Fa, rachunki , paragony, bilety,

jeśli z dowodu jasno nie wynika cel, to taki dokument opisać (np. bilet za parking - bo w ważnej sprawie dla firmy , potrzebowano się dostać w to miejsce i tam należało zaparkować)

jeśli w dokumencie jest coś niejasnego - czy to związane jest z działalnością - należy dokładnie je na obrocie opisać co do celu.

W przypadku prowadzenia przez podatnika księgi przychodów i rozchodów nie ma potwierdzającego dostawę dokumentu - sporządzany opis.

Musi być ono wprowadzone do ewidencji niż po rozpoczęciu działalności dnia następnego.

Nabyte towary, materiały itp. Są niefakturowane bo faktura przychodzi później- musi sporządzić opis towaru , ma go wprowadzić do ewidencji do momentu rozpoczęcia działalności następnego dnia.

Gdy faktura dojdzie to są dokonywane korekty.

Przypisanie kosztów do okresu podatkowego Ustawodawca każe posługiwać się definicją kosztu. Gdy stwierdzimy, że wydatek jest kosztem to go trzeba uznać.

Zasady dotyczące ustalania KUP

ogólna: KUP są potrącane z tylko w roku podatkowym, którego dotyczą

działalność gospodarcza: koszty bezpośrednie i pośrednie

kwestia układu rocznego

KUP BEZPOŚREDNIO ZWIĄZANE Z PRZYCHODAMI:

poniesione w latach poprzedzających rok podatkowy oraz w którym zostały osiągnięte odpowiadające im przychody

(…)

… z działalności gospodarczej

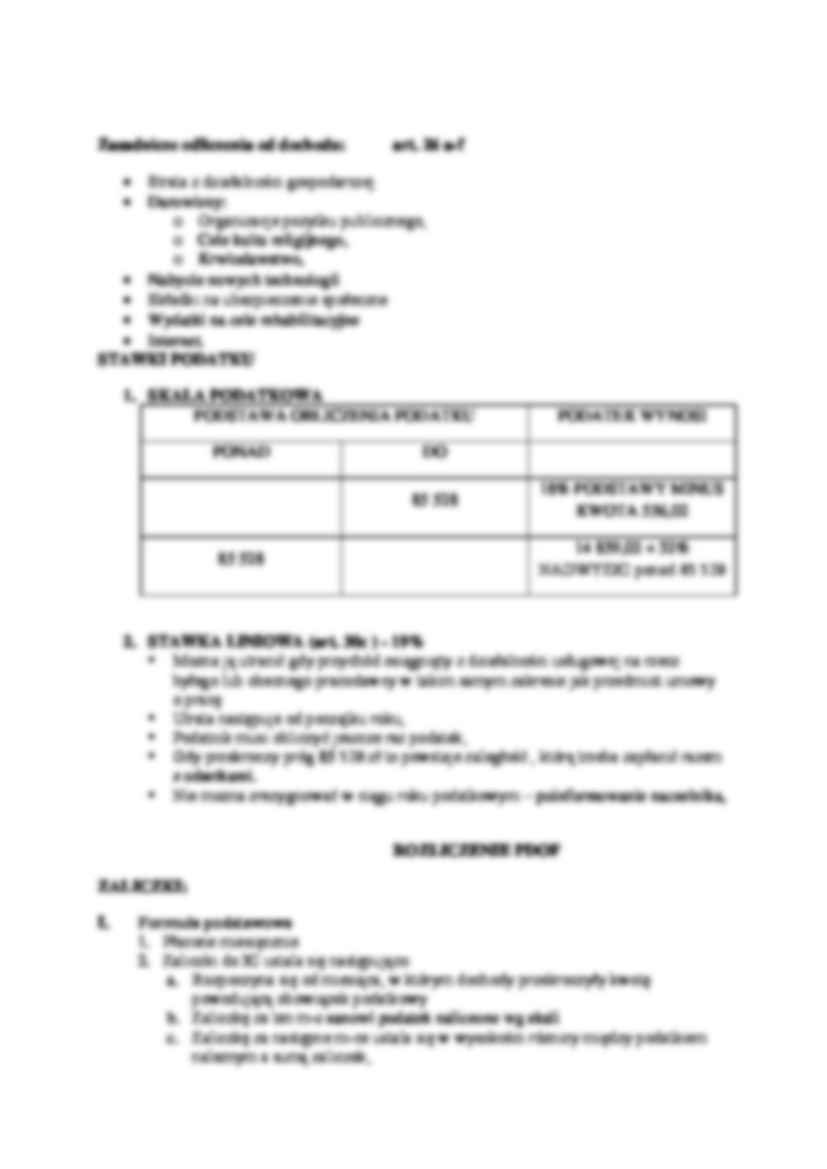

Darowizny:

Organizacje pożytku publicznego,

Cele kultu religijnego,

Krwiodawstwo,

Nabycie nowych technologii

Składki na ubezpieczenie społeczne

Wydatki na cele rehabilitacyjne

Internet.

STAWKI PODATKU

SKALA PODATKOWA

PODSTAWA OBLICZENIA PODATKU

PODATEK WYNOSI

PONAD

DO

85 528

18% PODSTAWY MINUS KWOTA 556,02

85 528

14 839,02 + 32% NADWYŻKI ponad 85 528

STAWKA LINIOWA (art. 30c ) - 19…

… za grudzień w wysokości zaliczki za listopad płatna do 20 XII

MAŁY PODATNIK MA PRAWO DO WYBORU ROZLICZENIA KWARTALNEGO

Formuła uproszczona

PŁACONE miesięcznie - w terminach określonych dla formuły podstawowej

W wysokości 1/12 kwoty obliczonej przy zastosowaniu skali podatkowej od dochodu wykazanego w zeznaniu w roku bezpośrednio poprzedzającym rok podatkowy lub w roku poprzedzającym rok podatkowy o 2 lata…

... zobacz całą notatkę

Komentarze użytkowników (0)