REZERWY W RACHUNKOWOŚCI

Rezerwy na świadczenia pracownicze

to przyszłe, szacowane zobowiązania jednostki gospodarczej z tytułu przysługujących zatrudnionym w niej pracownikom świadczeń pracowniczych

Rezerwy na świadczenia pracownicze tworzy się wówczas, gdy:

z przepisów prawa pracy, układu pracy lub umów o pracę jednoznacznie wynika, że na pracodawcy ciąży obowiązek ich wypłaty i wartość rezerwy jest istotna.

Tworzenie rezerwy na świadczenia pracownicze uzależnione jest więc od kryterium istotności

Świadczenia pracownicze to wszystkie formy świadczeń jednostki oferowanych w zamian za pracę wykonywaną przez pracowników (MSR 19 par 7)

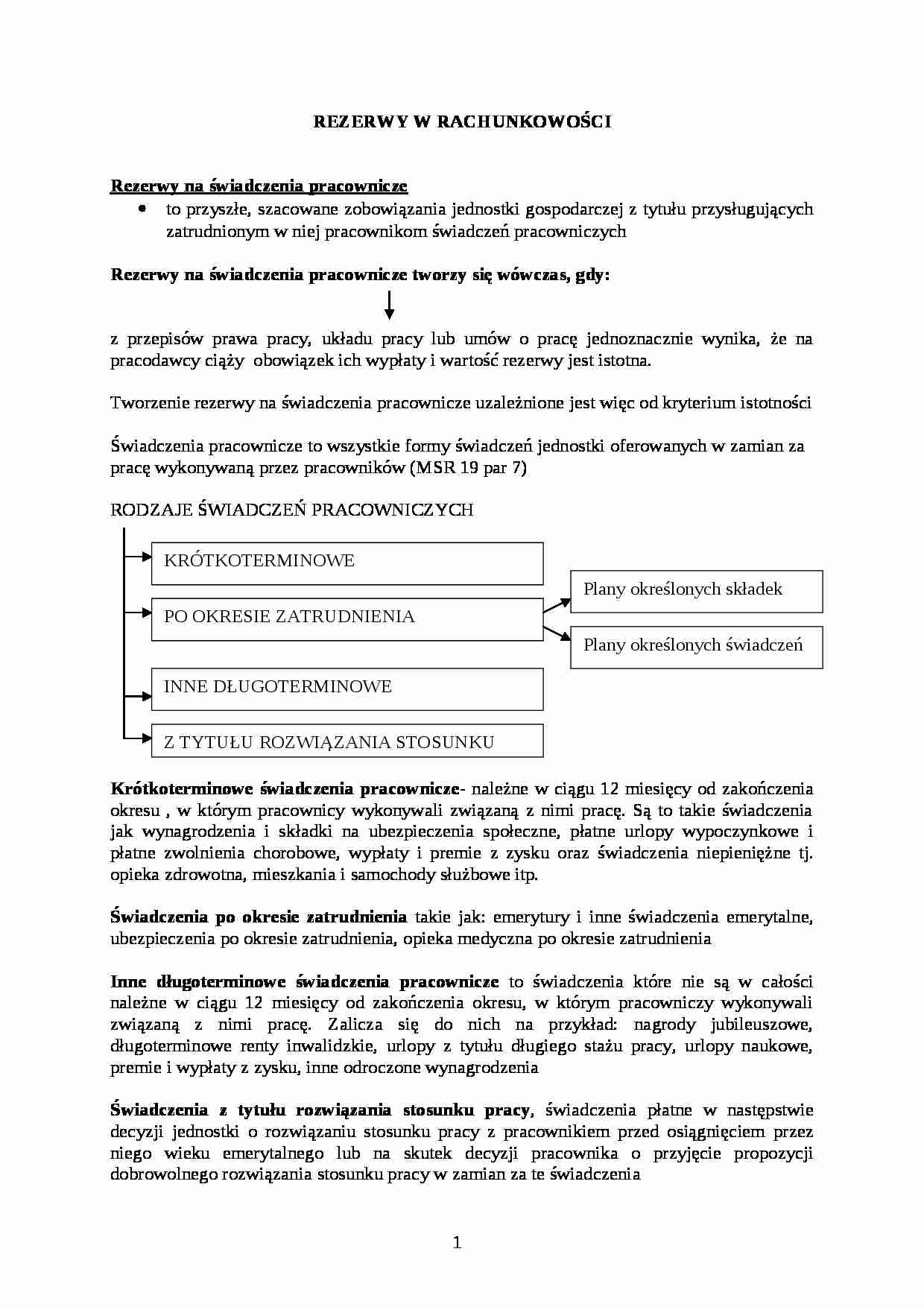

RODZAJE ŚWIADCZEŃ PRACOWNICZYCH

Krótkoterminowe świadczenia pracownicze- należne w ciągu 12 miesięcy od zakończenia okresu , w którym pracownicy wykonywali związaną z nimi pracę. Są to takie świadczenia jak wynagrodzenia i składki na ubezpieczenia społeczne, płatne urlopy wypoczynkowe i płatne zwolnienia chorobowe, wypłaty i premie z zysku oraz świadczenia niepieniężne tj. opieka zdrowotna, mieszkania i samochody służbowe itp.

Świadczenia po okresie zatrudnienia takie jak: emerytury i inne świadczenia emerytalne, ubezpieczenia po okresie zatrudnienia, opieka medyczna po okresie zatrudnienia

Inne długoterminowe świadczenia pracownicze to świadczenia które nie są w całości należne w ciągu 12 miesięcy od zakończenia okresu, w którym pracowniczy wykonywali związaną z nimi pracę. Zalicza się do nich na przykład: nagrody jubileuszowe, długoterminowe renty inwalidzkie, urlopy z tytułu długiego stażu pracy, urlopy naukowe, premie i wypłaty z zysku, inne odroczone wynagrodzenia

Świadczenia z tytułu rozwiązania stosunku pracy, świadczenia płatne w następstwie decyzji jednostki o rozwiązaniu stosunku pracy z pracownikiem przed osiągnięciem przez niego wieku emerytalnego lub na skutek decyzji pracownika o przyjęcie propozycji dobrowolnego rozwiązania stosunku pracy w zamian za te świadczenia

Zdarzeniem powodującym powstanie zobowiązania jest rozwiązanie stosunku pracy, a nie praca wykonywana przez pracownika.

Zgodnie z MSR 19 jednostka powinna ujmować:

zobowiązanie, gdy pracownik wykonał pracę w zamian za świadczenia pracownicze, które mają być wypłacone w przyszłości,

koszty, gdy jednostka pożytkuje korzyści ekonomiczne wynikające z pracy wykonanej przez pracownika w zamian za świadczenie pracownicze.

(…)

… dyskonta wynosi 10% i jest niezmienna w analizowanym

okresie. Polecenie: Ustalić i zaksięgować rezerwę z tytułu odprawy emerytalne na 31.12.2010r.

Ustalenie kwoty rezerwy na odprawę emerytalną

Kwota odprawy na dzień wymagalności wynosi

3.000 * (1+ 0,05)5* 150% = 5744 zł

Prawdopodobieństwo wypłaty odprawy emerytalnej na dzień bilansowy wynosi 0,8

Ustalenie odpisu na 31.12.2009

R = WS * N * P * d= (5744*5…

…

356,64

356,64

356,64

392,32

431,55

474,74

522,19

574,4

Suma

1783,2

Odpis na dzień bilansowy 2009 wynosi 1783,2 z czego

Kwota 1296,77 obciąża wynik finansowy z lat ubiegłych- kwota odprawy przypadająca na lata 2005-2008 zdyskontowana na dzień 31,12.2008 roku (współczynnik dyskontujący dla 10% wynosi 0,5645)

Kwota 486,43 obciąża koszty roku 2009

Rezerwa na świadczenia Rozliczenie WF z lat ubiegłych…

…

Współczynnik dyskontujący do 10%

0,6830

0,6830

0,6830

0,6830

0,6830

0,6830

0,7513

0,8265

0,9091

1,00,

Bieżąca wartość rocznej rezerwy na odprawę

392,32

392,32

392,32

392,32

392,32

392,32

431,55

474,74

522,19

574,4

Razem

2353,92

Wysokość rezerwy na dzień bilansowy 2010 wynosi 2353,92. Przyrost kwoty odpisu pomiędzy latami 2009 i 2010 wynosi 570,72

Rezerwa na świadczenia Koszty układu funkcjonalnego pracownicze…

... zobacz całą notatkę

Komentarze użytkowników (0)