To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

REZERWY W RACHUNKOWOŚCI

WYKŁAD 10 19.04.2011

POZOSTAŁE REZERWY

Do grupy pozostałych rezerw zalicza się wszystkie inne niż rezerwa z tytułu odroczonego podatku dochodowego i rezerwy na świadczenia emerytalne i podobne rezerwy.

Są to rezerwy na straty z operacji gospodarczych w toku oraz inne prawdopodobne zobowiązania, wynikające przede wszystkim z:

udzielonych poręczeń i gwarancji

skutków toczącego się postępowania sadowego

operacji kredytowych

restrukturyzacji

umów powodujących poniesienie straty w przyszłości,

zaniechanie lub utraty zdolności do kontynuacji działalności

bierne rozliczenia międzyokresowe kosztów z tytułu napraw gwarancyjnych

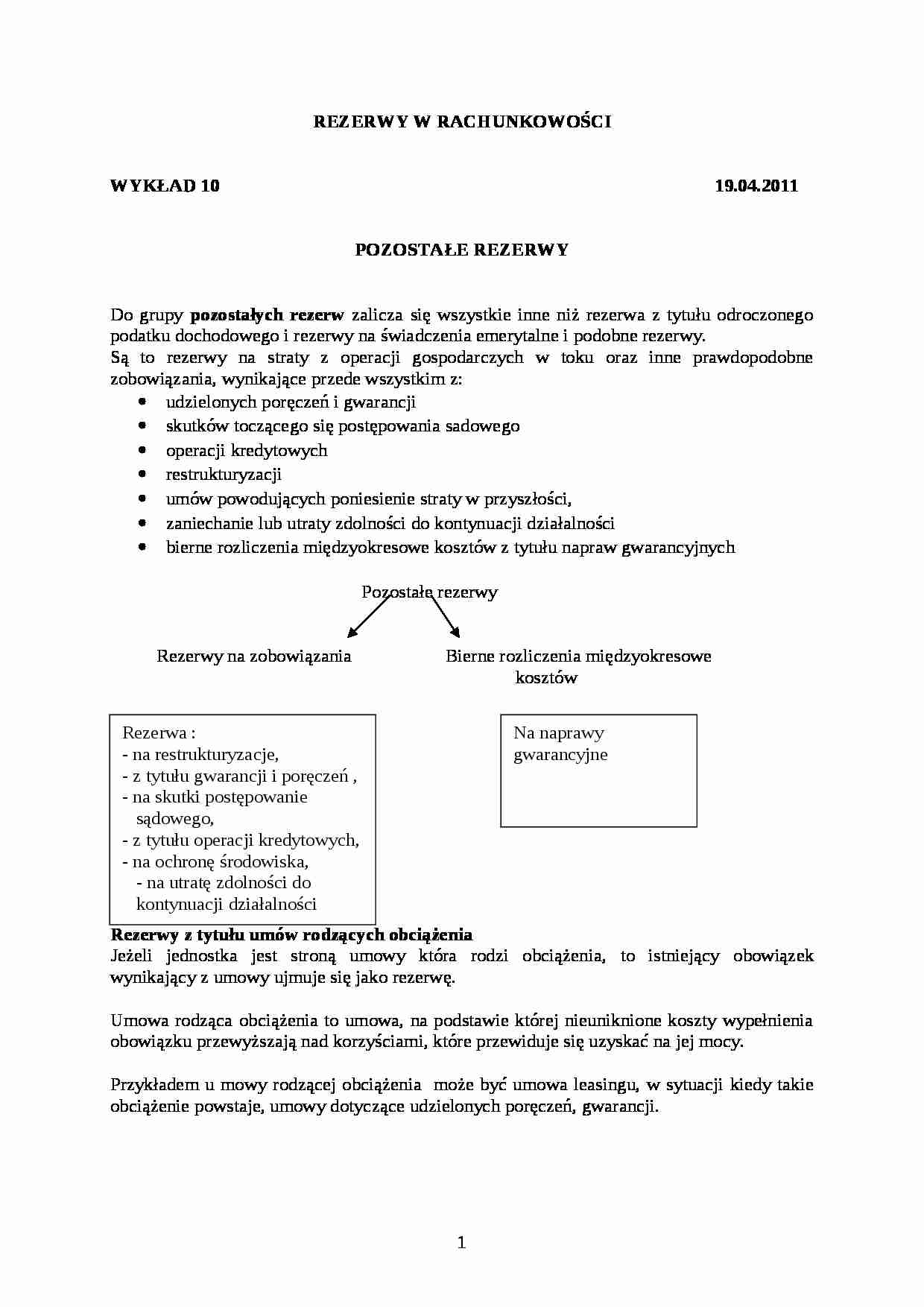

Pozostałe rezerwy

Rezerwy na zobowiązania Bierne rozliczenia międzyokresowe kosztów

Rezerwy z tytułu umów rodzących obciążenia

Jeżeli jednostka jest stroną umowy która rodzi obciążenia, to istniejący obowiązek wynikający z umowy ujmuje się jako rezerwę.

Umowa rodząca obciążenia to umowa, na podstawie której nieuniknione koszty wypełnienia obowiązku przewyższają nad korzyściami, które przewiduje się uzyskać na jej mocy. Przykładem u mowy rodzącej obciążenia może być umowa leasingu, w sytuacji kiedy takie obciążenie powstaje, umowy dotyczące udzielonych poręczeń, gwarancji.

Rezerwami z tytułu umów rodzących obciążenia są także rezerwy dotyczące operacji kredytowych, skutków toczącego się postępowania sądowego na przykład rezerwy na odszkodowania. Pozostałymi rezerwami są także rezerwy z tytułu ochrony środowiska.

Jeżeli zostało wszczęte postępowanie upadłościowe, założenie kontynuacji działalności przestało być zasadne istnieje wymóg utworzenia rezerwy na przewidywane dodatkowe koszty i straty spowodowane utratą zdolności do kontynuacji działalności.

Ewidencja pozostałych rezerw Rozrachunki z Pozostałe rezerwy Pozostałe koszty operacyjne

2 1a

Pozostałe przychody Koszty finansowe

operacyjne

1b

3a

Straty nadzwyczajne

Przychody finansowe 1

3b

(…)

… i nie są związane z bieżącą działalnością przedsiębiorstwa

Rezerw nie są objęte natomiast koszty:

przeszkolenia pozostających pracowników lub zmiany ich przyporządkowania służbowego

marketingu czy inwestycji w nowe systemy sieci dystrybucji

Warunkiem utworzenia rezerwy na restrukturyzację jest prawny lub umowny obowiązek jej przeprowadzenia.

Obowiązek prawny……………

Jeżeli na dzień bilansowy występuje obowiązek…

… działalności w przyszłości i na dzień bilansowy, nie stanowiące zobowiązań z tytułu restrukturyzacji, ujmuje się w księgach na takich zasadach, jak gdyby poniesiono je niezależnie od restrukturyzacji. Wycena rezerw na restrukturyzację, podobnie jak wycena innych rezerw, oparta jest na estymacji jednak procedury obliczeniowe związane z ustaleniem jej wartości charakteryzują się pewnymi cechami:

estymacja…

… zostaną restrukturyzacją oraz jej uzasadnienie, także ekonomiczne.

Plan powinien zatem określać:

obszar i rodzaje zasobów majątkowych, które zostaną objęte działaniami restrukturyzacyjnymi oraz ich lokalizację (aktualne lub przyszłe) grupy zwalnianych pracowników, którzy mają uzyskać rekompensaty i odszkodowania

kwoty niezbędnych nakładów jakie mają być poniesione

organy i instytucje nadzorujące przebieg…

... zobacz całą notatkę

Komentarze użytkowników (0)