To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

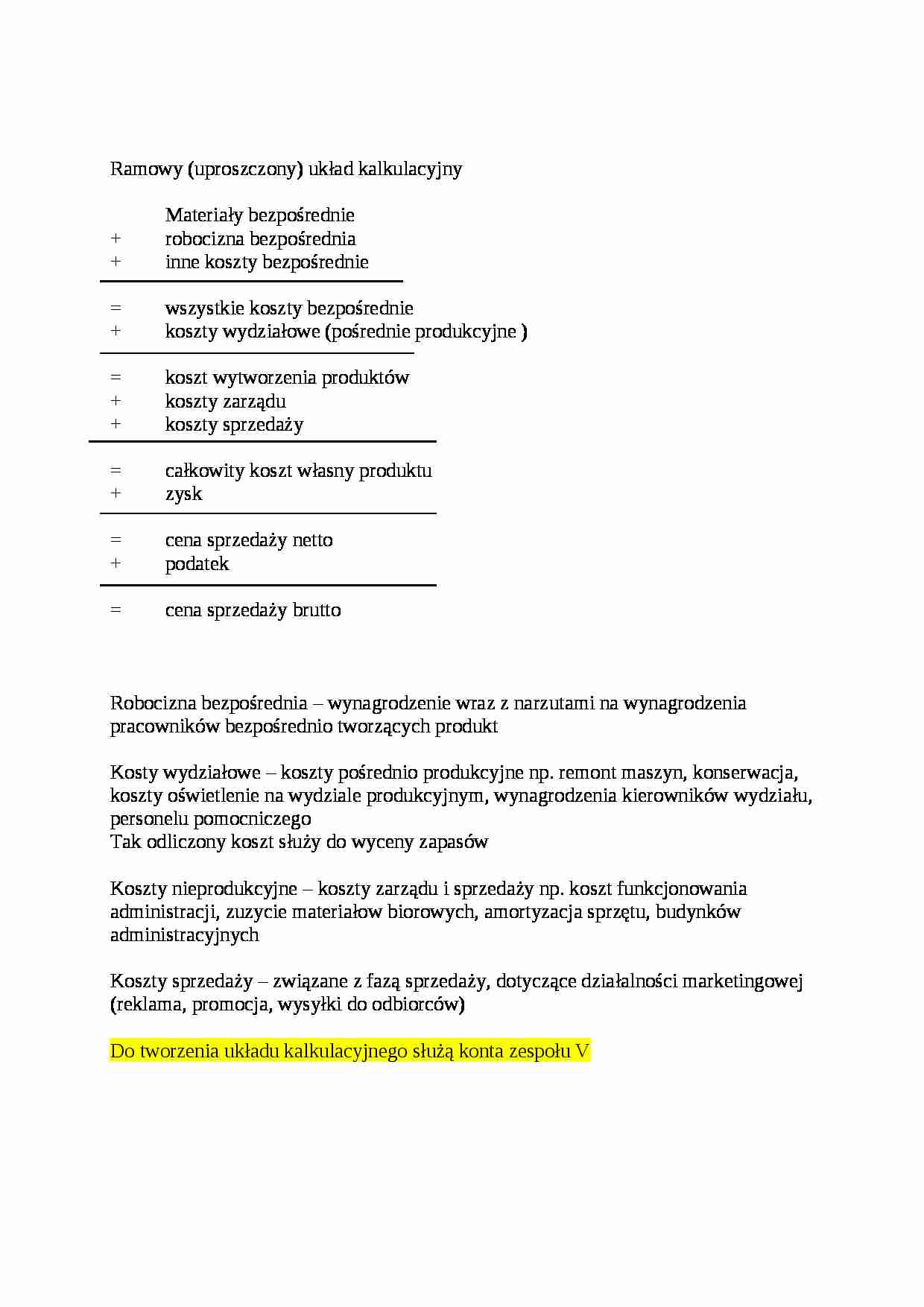

Ramowy (uproszczony) układ kalkulacyjny

Materiały bezpośrednie

+ robocizna bezpośrednia

+ inne koszty bezpośrednie

= wszystkie koszty bezpośrednie

+ koszty wydziałowe (pośrednie produkcyjne )

= koszt wytworzenia produktów

+ koszty zarządu

+ koszty sprzedaży

= całkowity koszt własny produktu

+ zysk

= cena sprzedaży netto

+ podatek

= cena sprzedaży brutto

Robocizna bezpośrednia - wynagrodzenie wraz z narzutami na wynagrodzenia pracowników bezpośrednio tworzących produkt

Kosty wydziałowe - koszty pośrednio produkcyjne np. remont maszyn, konserwacja, koszty oświetlenie na wydziale produkcyjnym, wynagrodzenia kierowników wydziału, personelu pomocniczego

Tak odliczony koszt służy do wyceny zapasów

Koszty nieprodukcyjne - koszty zarządu i sprzedaży np. koszt funkcjonowania administracji, zuzycie materiałow biorowych, amortyzacja sprzętu, budynków administracyjnych

Koszty sprzedaży - związane z fazą sprzedaży, dotyczące działalności marketingowej (reklama, promocja, wysyłki do odbiorców)

Do tworzenia układu kalkulacyjnego służą konta zespołu V

Produkcja podstawowa Wyroby KWS (koszt wyrobów sprzed.)

Sp. 350 000 Sp. Materiały bezp.180 000 350 000 KWS

Robocizna 120 000 KWW

k.wydziałowe 100 000

inne koszty bezposrednie 50 000 Sk Sk.

400 000 = 400 000 350 000 = 350 000

Koszty zarządu Wynik finansowy

Wydanie materiałow

Koszty produkcyjne 45 000 KWS przychody ze sprzedaży

Koszty sprzedaży

Koszt promocji

Koszty nieprodukcyjne 55 000

Zadanie 1 (uwaga: powyższy układ odnosi się do tego zadania)

Firma produkcyjna w okresie sprawozdawczym wytworzyła 5000 identycznych produktów oraz 1000 szt. niedokończono, których wartość oszacowano na 50 000, zapasy nie wystąpiły...

(…)

… mogą być produkty, asortymenty produktów, roboty, usługi, produkcja niezakończona

W zależności od organizacji produkcji wyróżnia się 2 podstawowe metody kalkulacji:

podziałowa (prosta / ze współczynników / procesowa)

doliczeniowa (zleceniowa / asortymentowa) (w nawiasach kolejny podział)

Podziałowa - przy produkcji masowej, powtarzanej, poszczególne jednostki produkcyjne nie różnią się między sobą np cukier

Doliczeniowa - stosowana w sytuacji, gdy w danym okresie jednostka wytwarza różne grupy produktów (krzesła, kanapy), wykonuje różne zadania produkcyjne (budowa mostu)

KALKULACJA PODZIAŁOWA

Stosowana jest w przypadku jednorodnej, masowej produkcji. Celem jej jest wycena, obliczenie, ustalenie KWW, kjw, wartości produkcji niezakończonej na koniec okresu (Sk. PNZ) Ustalany jest przeciętny koszt wytworzenia.

…

…, których wartość oszacowano na 50 000, zapasy nie wystąpiły...

Koszty poniesione:

- koszty produkcyjne 400 000

- zużycie materiałow bezposrednich 180 000

- inne bezpośrednie koszty 100 000

- narzut na wynagrodzenia 20 000

- koszty wydziałowe 100 000

Koszty nieprodukcyjne

- koszty zarządu 45 000

- koszty sprzedaży 55 000

Suma kosztów bieżących 500 000

Kosztów bezpośrednich 300 000

Sprzedano 50% produktów gotowych po 100PLN +VAT 22%

Kjw = KWW / ilosc wyrobów gotowych - koszt jednego wyrobu

Kjw = 350 000 / 5000 = 70 PLN/szt.

KWS = 175 000 (2500 x 70PLN/szt.)

Rachunek zysków i strat (przychody ze sprzedaży) / Strata ze sprzedaży (250 000)

Bilans: Zapasy - produkcja w toku (50 000) , produkty gotowe (175 000)

Koszty przeciwstawione przychodom: 275 000

Zadanie 2

D: Sp Sk

Materiały bezpośrednie 25 000 28 000

Produkcja w toku 80 000 50 000

Wyroby gotowe 120 000 130 000

KWS 680 000

Zużycie materiałow bezpośrednich 250 000

? Zakupy materiałow podczas kwartału : 278 000

? KWW w okresie bieżącym : 690 000

? Koszt produkcji (wytworzenia w bieżacym okresie) : 740 000

Materiały Produkcja podstawowa Wyroby

Sp. 25 000 28 000 Sp.80 000 690 000 Sp. 120 000 680 000

253 000 250 000 250 000 690 000

410 000 Sk.50 000 Sk. 130 000

278…

... zobacz całą notatkę

Komentarze użytkowników (0)