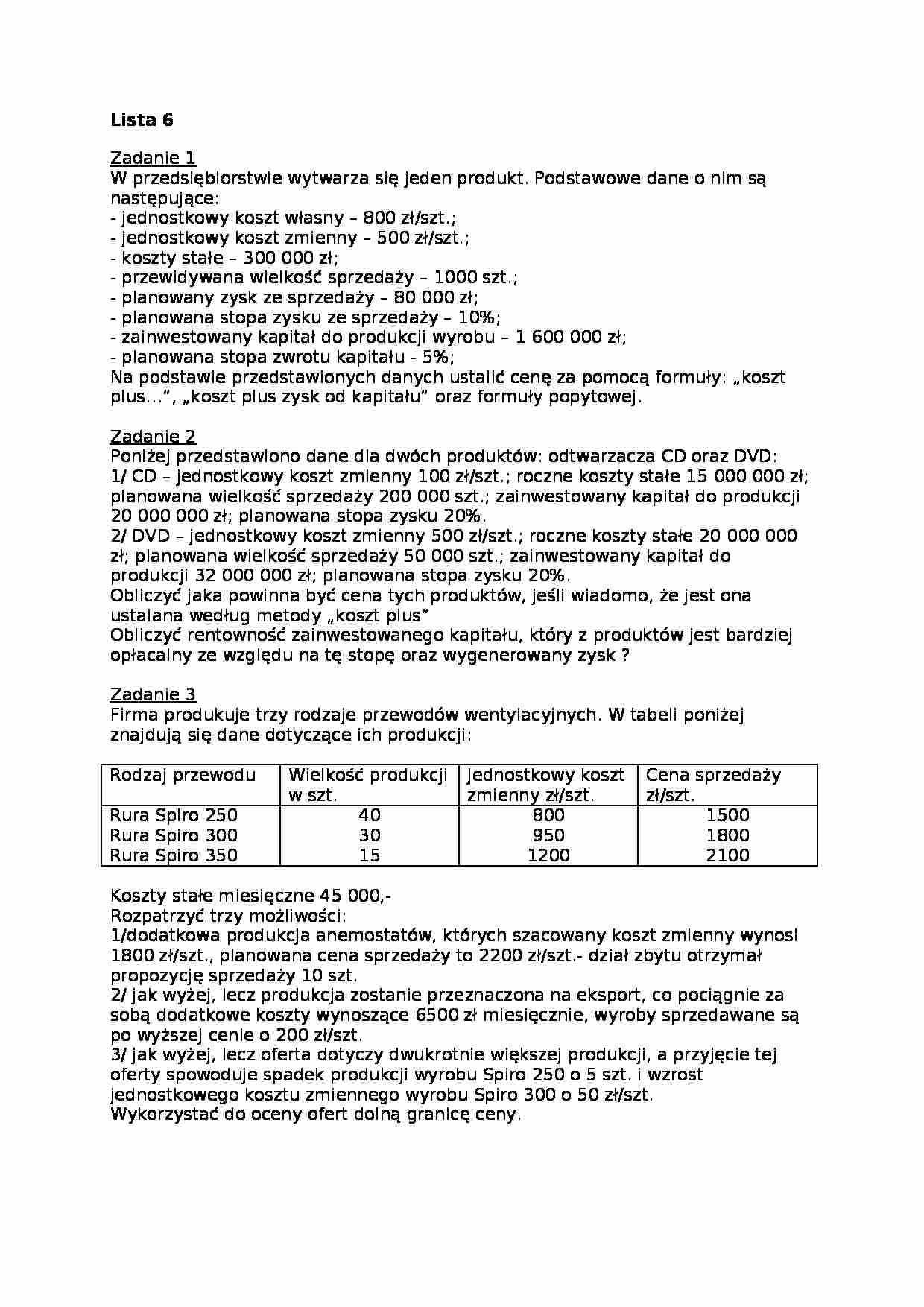

Przedmiot prowadzi dr Magdalena Chmielowiec-Lewczuk. Notatka składa się z czterech plików, w sumie 15 zadań. Zadania w nich zawarte dotyczą obszarów takich jak: kalkulacje cenowe, formuła popytowa, metoda koszt plus, rentowność kapitału, DGC, metody podziału, metoda krańcowych odchyleń, ilościowy, wartościowy prób rentowności, bezwzględna, względna marża bezpieczeństwa, wynik finansowy, która z technologii jest najkorzystniejsza, segmentowy rachunek kosztów i wyników, rachunek kosztów zmiennych, rachunek wyników. Źródło większości zadań: R. Kotapski, R.Kowalak, M. Poszwa, A.Szczerbiński, Rachunkowość zarządcza - zbiór zadań, PWE, Warszawa 2005.

Segmentowy RACHUNEK kosztów i wyników Zadanie 1

Zakład krawiecki „MAX” zajmuje się szyciem kompletów pościeli, które potem sprzedaje sklepom po 94 zł za komplet. Zatrudnia cztery krawcowe, dwóch przedstawicieli handlowych i jednego pracownika biurowego. Pomieszczenia znajdują się w budynku dwu pokojowym. Jeden pokój jest przeznaczony na działalność produkcyjną, drugi na biurowo - administracyjną.

Do uszycia kompletu pościeli potrzebnych jest 6 metrów materiałów, który zakład nabywa po cenie 11 zł za metr. Oprócz tkaniny ponosi dodatkowe koszty (nici, guziki, itp.), które wynoszą 2,5 zł na komplet. Stawka pracy za godzinę krawcowej to 5 zł bez dodatkowych narzutów (20%). Jedna krawcowa jest w stanie uszyć dwa komplety pościeli w ciągu godziny pracy. Krawcowe pracują osiem godzin dziennie, pięć dni w tygodniu.

Zakład ponosi koszty związane z zużyciem energii elektrycznej (800 zł miesięcznie), gdzie połowa stanowi energię zużywaną przy produkcji, a reszta przy pozostałej działalności. Firma dokonuje również odpisów amortyzacyjnych, które dotyczą urządzeń produkcyjnych (maszyny, sprzęt dodatkowy) w wysokości 1750 zł miesięcznie i pozostałych aktywów trwałych (samochód, komputer, oprogramowanie) w wysokości 3500 zł miesięcznie. Oprócz tego zakład musi płacić czynsz za wynajmowany budynek, który wynosi 1300 zł na miesiąc.

Dodatkowe koszty firmy to usługi obce (remonty, inne zlecenia) wynoszące 2340 zł miesięcznie oraz koszty ogólne (biurowo - administracyjne), których wysokość wynosi 1600 zł miesięcznie. Wynagrodzenia przedstawicieli handlowych są naliczane miesięcznie, niezależnie od ilości sprzedanych kompletów pościeli i wynoszą 1000 zł (bez narzutów wynoszących 20%). Dodatkowo przedstawiciel handlowy otrzymuje ryczałt na paliwo (500 zł/m-c) i telefon komórkowy (250 zł/m-c). Wynagrodzenie pracownika biurowego to 900 zł, również bez narzutów (20 %).

Zakład ponosi także koszty związane z opakowaniami i kartonami, w których przewożone są komplety pościelowe do sklepów wynoszące 2,75 zł na komplet pościeli oraz koszty związane z folderami i ulotkami reklamowymi, które stanowią 200 zł miesięcznie.

Polecenie:

Pogrupować koszty w systemie rachunku kosztów zmiennych, stopniując koszty stałe i na tej podstawie skonstruować przykładowy miesięczny rachunek wyników, zakładając, że sprzedawane jest ok. 90 % maksymalnych zdolności produkcyjnych zakładu krawieckiego.

Zadanie 2

Przedsiębiorstwo produkcyjne „Pralex” zajmuje się produkcją sprzętu AGD. Posiada dwa zakłady (Z1, Z2). W pierwszym produkowane są pralki, w drugim lodówki, zamrażarki oraz lodówko - zamrażarki. W pierwszym zakładzie znajdują się dwa wydziały (W1, W2), w drugim trzy (W3, W4, W5). Wydział W1 zajmuje się produkcją dwóch modeli pralek średniej jakości oznaczonych symbolami P1 i P2. Wydział W2 produkuje również dwa modele, ale pralek wyższej ja

... zobacz całą notatkę

Komentarze użytkowników (0)