To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Struktury i systemy rachunku kosztów

Struktury rachunku kosztów - najczęściej są to struktury:

Rodzajowa (jaki rodzaj zasobu został zużyty)

Podmiotowa (gdzie zużyto zasoby)

Przedmiotowa (na co rozliczono koszty)

Systemy rachunku kosztów - rozwiązania modelowe, wspomagające zarządzanie podmiotem

Klasyfikacja systemów rachunku kosztów:

Ze względu na stopień zróżnicowania produktów (system rachunku kosztów odzwierciedla przyjętą metodę kalkulacji kosztu wytworzenia)

Ze względu na zakres kosztów produktu:

Rachunek kosztów pełnych

Rachunek kosztów zmiennych

Ze względu na stopień normowania kosztów:

Rachunek kosztów rzeczywistych

Rachunek kosztów standardowych (normatywnych)

Rachunek kosztów normalnych

Rachunek kosztów docelowych

WYKŁAD 2

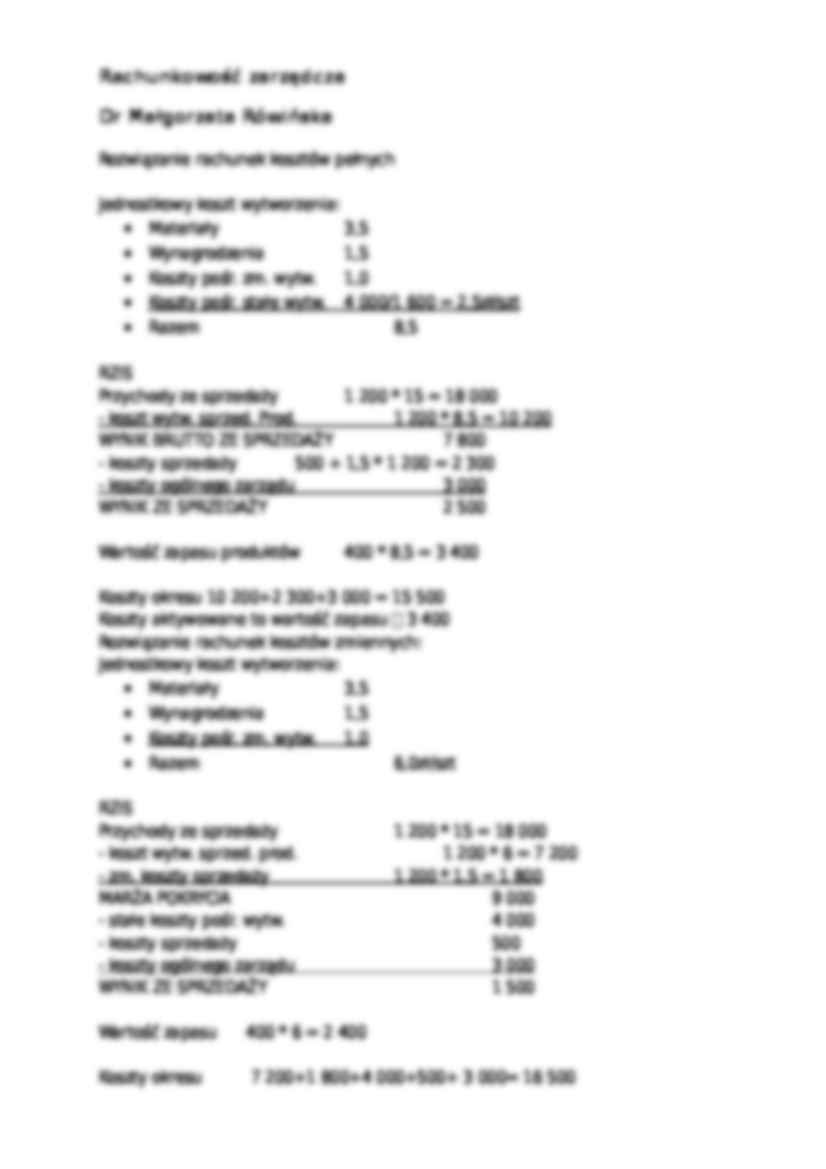

Rachunek kosztów pełnych (absorpcyjny rachunek kosztów, tradycyjny rachunek kosztów)

Zgodny z zasadami sprawozdawczości zewnętrznej

Wszystkie koszty produkcji są rozliczane na wytworzone produkty gotowe i produkcję nie zakończoną

Wszystkie koszty wytworzenia są proporcjonalne do wielkości produkcji

Koszty nieprodukcyjne (zarządu i sprzedaży) nie są wliczane do kosztów wytworzenia, nie obciążają zapasu wyrobów gotowych, lecz są bezpośrednio odnoszone na wynik finansowy

Wynik finansowy stanowi różnicę między przychodami ze sprzedaży a kosztami własnymi sprzedanych produktów

Rachunek kosztów pełnych Funkcjonalny rachunek zysków i strat

Rachunek kosztów zmiennych (behawioralny rachunek kosztów, rachunek kosztów częściowych)

Podział kosztów (produkcyjnych i nieprodukcyjnych) na stałe i zmienne

Podstawowe założenie: tylko część kosztów wytwarzania (bezpośrednie i pośrednie zmienne) jest proporcjonalna do wielkości produkcji

Koszty stałe pośrednie wytwarzania (koszty wydziałowe) nie obciążają produktów; w okresie poniesienia są odnoszone w całości na wynik finansowy okresu sprawozdawczego

Wszystkie koszty zarządu, sprzedaży w całości odnoszone są na wynik finansowy

Kalkulacja jednostkowego kosztu wytworzenia oraz wycena zapasów odbywa się na poziomie zmiennego kosztu wytworzenia

Wynik finansowy obliczany jest jako różnica między zrealizowaną marżą pokrycia a kosztami stałymi okresu sprawozdawczego

Jednostkowa marża pokrycia jest miarą rentowności poszczególnych produktów, służy do ustalania jednostkowego kosztu oraz wyjściowego poziomu cen produktów

... zobacz całą notatkę

Komentarze użytkowników (0)