Fragment notatki:

in. zagadnienia takie, jak: klasyfikacja kosztów podstawowej działalności operacyjnej, rachunek kosztów zmiennych i analiza progu rentowności, próg rentowności wieloasortymentowej, wykorzystanie rachunku kosztów zmiennych w decyzjach krótkoterminowych.

W notatce znaleźć można również informacje takie jak: wieloszczeblowy i wieloblokowy rachunek zysków i strat, sprawozdawczy system rachunku kosztów, kalkulacja kosztów, wariant kalkulacyjny, rachunek kosztów działań jako metody kalkulacji (ABC,RKD) oraz ceny a koszty.

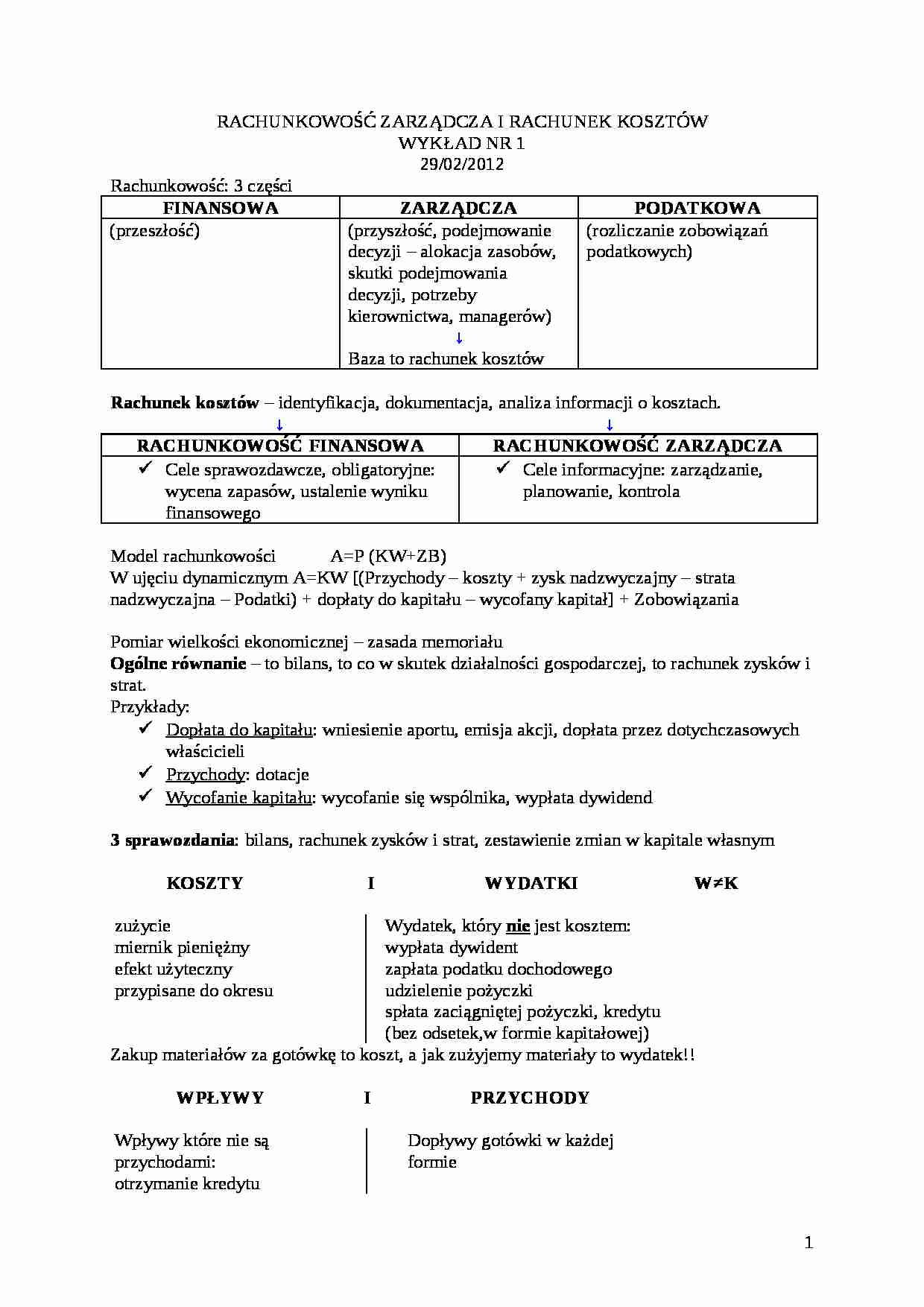

RACHUNKOWOŚĆ ZARZĄDCZA I RACHUNEK KOSZTÓW

WYKŁAD NR 1

29/02/2012

Rachunkowość: 3 części FINANSOWA

ZARZĄDCZA

PODATKOWA

(przeszłość)

(przyszłość, podejmowanie decyzji - alokacja zasobów, skutki podejmowania decyzji, potrzeby kierownictwa, managerów)

↓

Baza to rachunek kosztów

(rozliczanie zobowiązań podatkowych)

Rachunek kosztów - identyfikacja, dokumentacja, analiza informacji o kosztach. ↓ ↓

RACHUNKOWOŚĆ FINANSOWA

RACHUNKOWOŚĆ ZARZĄDCZA

Cele sprawozdawcze, obligatoryjne: wycena zapasów, ustalenie wyniku finansowego

Cele informacyjne: zarządzanie, planowanie, kontrola

Model rachunkowości A=P (KW+ZB)

W ujęciu dynamicznym A=KW [(Przychody - koszty + zysk nadzwyczajny - strata nadzwyczajna - Podatki) + dopłaty do kapitału - wycofany kapitał] + Zobowiązania

Pomiar wielkości ekonomicznej - zasada memoriału

Ogólne równanie - to bilans, to co w skutek działalności gospodarczej, to rachunek zysków i strat.

Przykłady:

Dopłata do kapitału: wniesienie aportu, emisja akcji, dopłata przez dotychczasowych właścicieli

Przychody: dotacje

Wycofanie kapitału: wycofanie się wspólnika, wypłata dywidend

3 sprawozdania: bilans, rachunek zysków i strat, zestawienie zmian w kapitale własnym

KOSZTY I

WYDATKI

zużycie

Wydatek, który nie jest kosztem:

miernik pieniężny

wypłata dywident

efekt użyteczny

zapłata podatku dochodowego

przypisane do okresu

udzielenie pożyczki

spłata zaciągniętej pożyczki, kredytu (bez odsetek,w formie kapitałowej)

W≠K

Zakup materiałów za gotówkę to koszt, a jak zużyjemy materiały to wydatek!!

WPŁYWY

I

PRZYCHODY

Wpływy które nie są przychodami:

Dopływy gotówki w każdej formie

otrzymanie kredytu

emisja akcji

Przychody

Koszty

Ze sprzedaży (produktów towarów, materiałów)

Koszty podstawowej i zasadniczej działalności operacyjnej

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Przychody finansowe

Koszty finansowe

Zyski nadzwyczajne

Straty nadzwyczajne

KLASYFIKACJA KOSZTÓW PODSTAWOWEJ DZIAŁALNOŚĆI OPERACYJNEJ

Kryterium:

Rodzaj kosztów:

1) Rodzaj zużytych zasobów

Amortyzacja (koszt zużycia środków trwałych)

Zużycie materiałów i energii (wszelkie)

(…)

…-przedmiotowym, tzw. kalkulacyjnym

Koszty w układzie rodzajowym i kalkulacyjnym jednocześnie

Wybór wariantu zależy od jednostki i powinien być dostosowany do potrzeb informacyjnych. Jednostka może sporządzać RZiS w wariancie kalkulacyjnym lub w wariancie porównawczym. Sprawozdawczy RZiS uwzględnia następujące podstawowe, nadrzędne zasady rachunkowości: zasada memoriałowa, zasada współmierności, zasada…

… × ilość sprzedanych produktów)

= Marża brutto

- Koszty stałe

= Zysk (strata)

kzw - koszt zmienny wytworzenia, służy do wyceny zapasów produktów

koszty produktu - koszty zmienne wytwarzania, biorą udział w wycenie produktów

koszty okresu - koszty stałe i koszty zmienne sprzedaży, ogólne: koszty zarządu i sprzedaży

Model progu rentowności:

Analiza punktów krytycznych

Analiza CVP (cost (koszt) - volume…

… się, dlatego sprzedaż = produkcja

Podstawą analizy jest twierdzenie, że przychody ze sprzedaży mają pokryć koszty stałe, koszty zmienne i pozwolić na wygenerowanie zysku.

[j] Punkt krytyczny sprzedaży

[zł] [zł]

Wskaźnik marży brutto :

lub Jaka część PzS może być przeznaczona na pokrycie KS i wygospodarowanie zysku.

Marża brutto: Punkt krytyczny zysku

[j] → oznacza takie rozmiary działalności…

…

1500

- Koszty zmienne

(825)

= Marża brutto

675

- Koszty stałe

(450)

= Zysk (strata)

225

1) Wskaźnik marży brutto 2) Próg rentowności zł

3)Współczynnik bezpieczeństwa 4) Udział kosztów zmiennych w cenie 5) Współczynnik tworzenia zysku 6) Rachunek Z/rachunek przy wzroście PzS o 10%

Przychody ze sprzedaży

1650,00

- Koszty zmienne

(907,50)

= Marża brutto

742,50

- Koszty stałe

(450)

= Zysk (strata)

292,50…

…, wykorzystywana przeprojektowaniu wyrobów.

WIELOBLOKOWY I WIELOSZCZEBLOWY RACHUNEK ZYSKÓW I STRAT

Tak, jak ten podstawowy, to jest rozszerzony. Wykorzystywany do controllingu. Układ zależny jest od struktury organizacji i potrzeb informacyjnych. W rachunku tym określa się kilka poziomów marży brutto (4).

Przychody ze sprzedaży

- Koszty zmienne

= Marża brutto I

- Koszty stałe produktów

= Marża brutto II

= Suma…

… (strata) netto (K-L-M)

Zmiana stanu produktów - ustalenie analityczne (dodatnia lub ujemna)

(Sk - Sp) produkcji w toku

+ (Sk - Sp) wyrobów gotowych

+ (Sk - Sp) RMK (rozliczeń międzyokresowych)

= Zmiana stanu produktów

Koszt wytworzenia według ustawy o rachunkowości

Podstawową kategorią jest koszt wytworzenia - służy do wyceny zapasów produktów gotowych oraz kosztu produktów sprzedanych do RZiS. Służy również do wyceny produktów niezakończonych. Jeżeli cykl produkcji jest krótszy niż 3 miesiące produkcja w toku może być wyceniana alternatywnie:

Po koszcie wytworzenia

Na poziomie kosztów bezpośrednich

Na poziomie materiałów bezpośrednich W ogóle nie wyceniana

Materiały bezpośrednie (w cenach nabycia)

+ Robocizna bezpośrednia (wynagrodzenia + świadczenia)

+ Inne Koszty bezpośrednie

= Razem koszty bepośrednie…

… 000

= Zysk

13 000

Zysk wzrósł

Stopa zmalała, zysk rezydualny też zmalał. Nie należy obniżać ROI. Im wyższe ROI tym, lepsze i RI reż, czyli wg tych składników nie opłaca się przyjmować dodatkowego zlecenia (pod kątem zysku opłaca się przyjąć dodatkowe zlecenie. Ceny transferowe (wewnętrzne) - dotyczą sprzedaży wewnętrznej. 4 sposoby ustalania cen:

Ceny ustalane w oparciu o koszt „plus”

Ceny ustalane…

... zobacz całą notatkę

Komentarze użytkowników (0)