RACHUNEK KOSZTÓW ZMIENNYCH Istota rachunku kosztów zmiennych. Porównanie rachunku kosztów zmiennych z rachunkiem kosztów pełnych. Zalety i wady rachunku kosztów zmiennych. Wieloblokowy i wieloszczeblowy rachunek kosztów zmiennych. Podstawowe ograniczenia rachunku kosztów pełnych w zarządzaniu przedsiębiorstwem: brak informacyjnego wspomagania w podejmowaniu krótkookresowych decyzji ekonomicznych oraz decyzji w warunkach niepełnego wykorzystania zdolności produkcyjnych

brak orientacji na procesy rynkowe

umowne i arbitralne przepisywanie kosztów stałych produktom

ograniczona możliwość porównywania wyników jednostki z innymi produktami.

Rachunek kosztów pełnych ma ograniczone możliwości zastosowania w zarządzaniu przedsiębiorstwem, co związane jest: z systematycznym obniżaniem się udziału kosztów bezpośrednich w kosztach całkowitych na rzecz wzrostu udziału kosztów pośrednich

ze zmniejszeniem się możliwości pełnego wykorzystania zdolności produkcyjnych przedsiębiorstwa Rachunek kosztów zmiennych charakteryzuje się następującymi cechami: stosowany jest podział kosztów całkowitych na zmienne proporcjonalne do wielkości produkcji i stałe związane z określonym przedziałem czasu koszty stałe nie obciążają produktów, lecz traktowane są jako koszty okresu sprawozdawczego i obciążają w całości wynik tego okresu,

oparty jest na liniowych zależnościach przychodów i kosztów zmiennych oraz marży brutto na pokrycie kosztów stałych i zysku na sprzedaży

wycena zapasów produkcji zakończonej i nie zakończonej odbywa się na poziomie kosztów zmiennych produkcji.

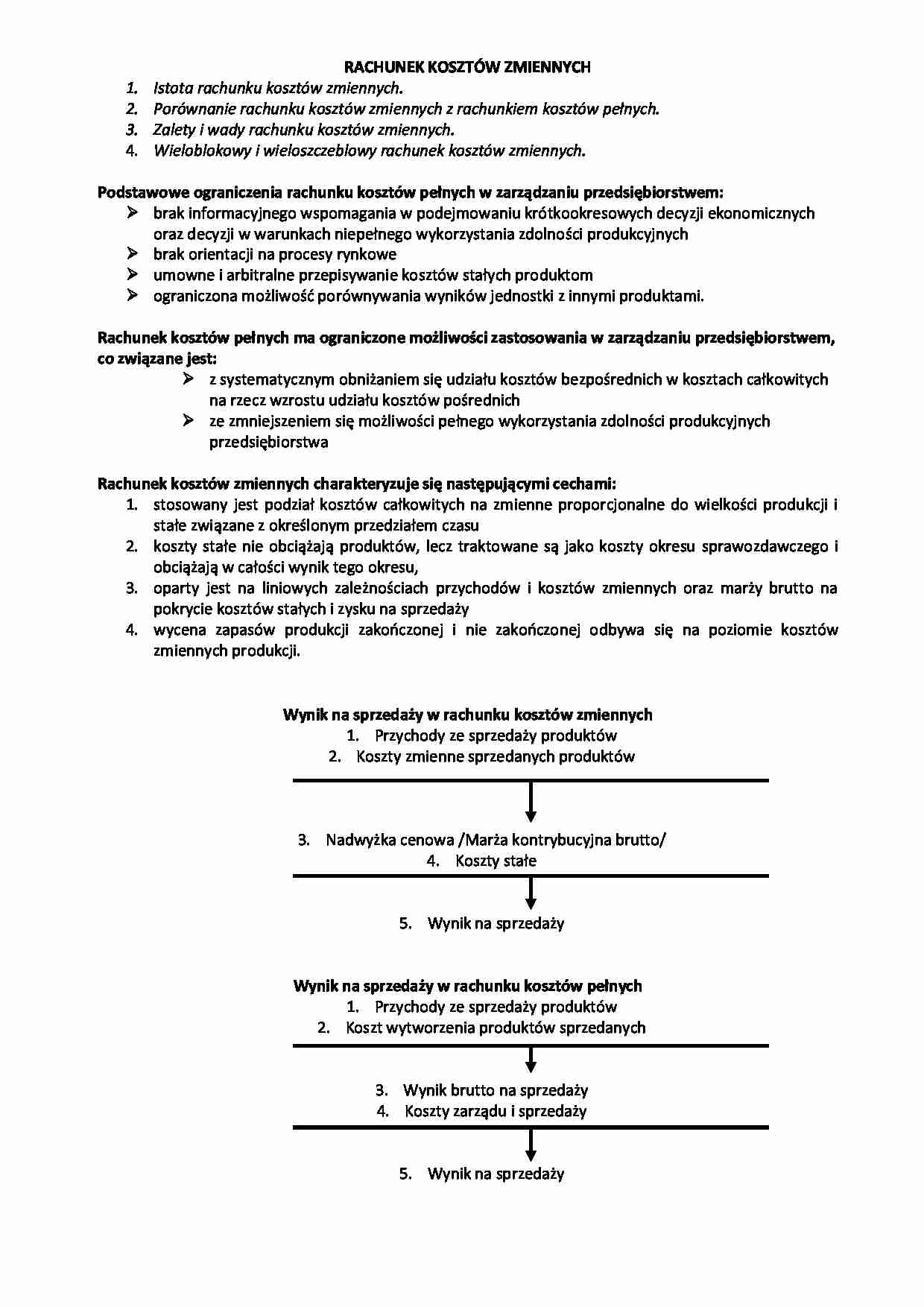

Wynik na sprzedaży w rachunku kosztów zmiennych Przychody ze sprzedaży produktów

Koszty zmienne sprzedanych produktów

Nadwyżka cenowa /Marża kontrybucyjna brutto/

Koszty stałe

Wynik na sprzedaży

Wynik na sprzedaży w rachunku kosztów pełnych Przychody ze sprzedaży produktów

Koszt wytworzenia produktów sprzedanych

Wynik brutto na sprzedaży

Koszty zarządu i sprzedaży

Wynik na sprzedaży Nadwyżka cenowa jednostki jako podmiotu (globalna marża kontrybucyjna) Nc - nadwyżka cenowa

KZ - koszty zmienne

P - przychody

Nadwyżka cenowa produktu (jednostka marża kontrybucyjna) k jz - koszt jednostkowy zmienny

c - cena Wycena zapasów oraz ustalenie kosztu jednostkowego wyrobu gotowego

... zobacz całą notatkę

Komentarze użytkowników (0)