To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość zarządcza

prof. UE dr hab. Andrzej Piosik

Wykład nr 5

Ośrodki odpowiedzialne za przychody

Odpowiedzialność kierowników

1. Wielkość sprzedaży

2. Ceny sprzedaży produktów. Zakres odpowiedzialności za cenę nie dotyczy strategii ceny, lecz zwykle wybranych parametrów (Np. rabatów)

3. Struktura sprzedaży

Inne:

4. Udział rynkowy

5. zadowolenie klienta z obsługi sprzedaży, obsługi posprzedażnej

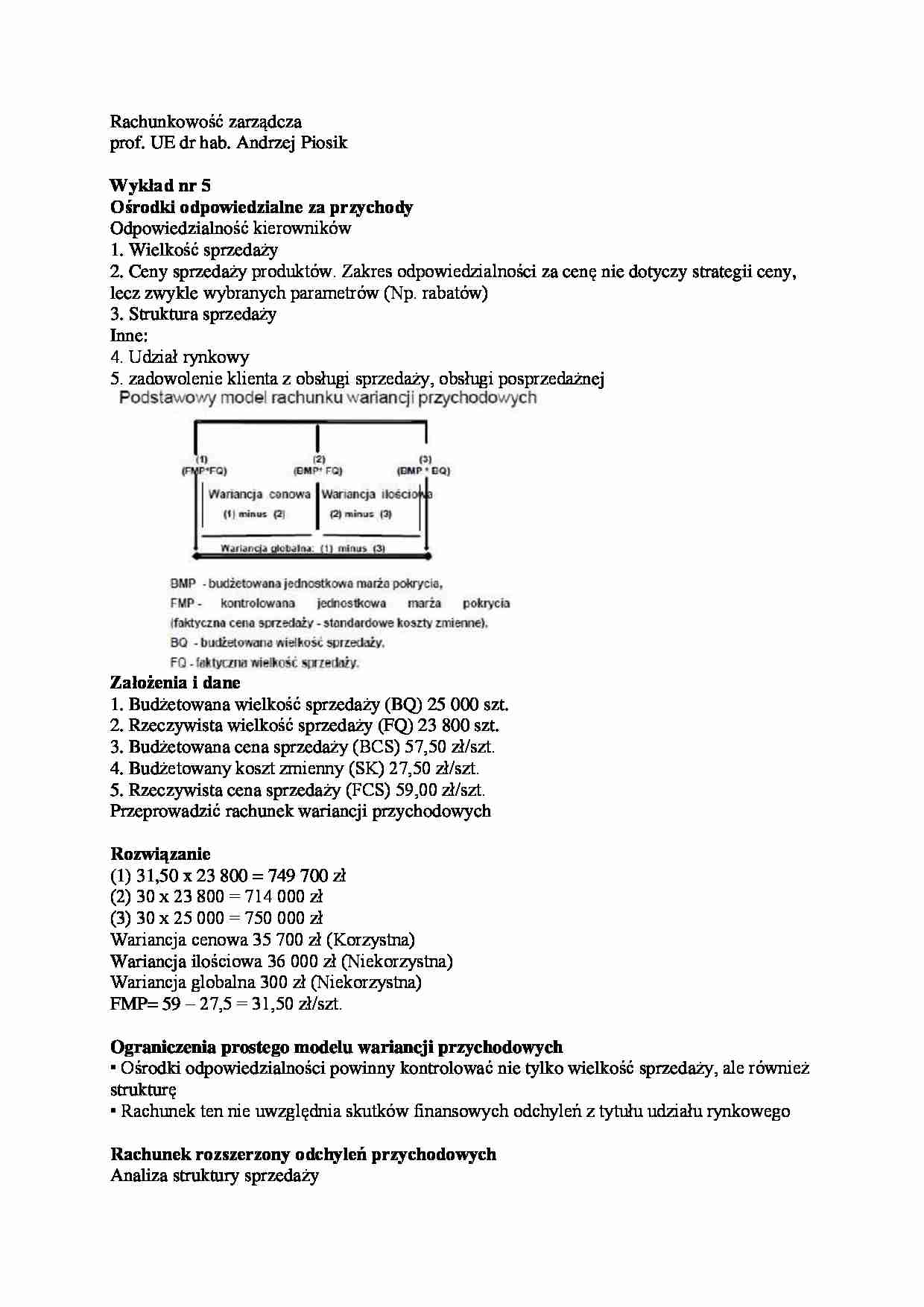

Założenia i dane

1. Budżetowana wielkość sprzedaży (BQ) 25 000 szt.

2. Rzeczywista wielkość sprzedaży (FQ) 23 800 szt.

3. Budżetowana cena sprzedaży (BCS) 57,50 zł/szt.

4. Budżetowany koszt zmienny (SK) 27,50 zł/szt.

5. Rzeczywista cena sprzedaży (FCS) 59,00 zł/szt.

Przeprowadzić rachunek wariancji przychodowych

Rozwiązanie

(1) 31,50 x 23 800 = 749 700 zł

(2) 30 x 23 800 = 714 000 zł

(3) 30 x 25 000 = 750 000 zł

Wariancja cenowa 35 700 zł (Korzystna)

Wariancja ilościowa 36 000 zł (Niekorzystna)

Wariancja globalna 300 zł (Niekorzystna)

FMP= 59 - 27,5 = 31,50 zł/szt.

Ograniczenia prostego modelu wariancji przychodowych

• Ośrodki odpowiedzialności powinny kontrolować nie tylko wielkość sprzedaży, ale również strukturę

• Rachunek ten nie uwzględnia skutków finansowych odchyleń z tytułu udziału rynkowego

Rachunek rozszerzony odchyleń przychodowych

Analiza struktury sprzedaży

Ośrodek odpowiedzialny za przychody realizuje sprzedaż trzech asortymentów produkcji: X, Y i Z. Plan

ilościowy sprzedaży asortymentów sprzedaży i marże pokrycia przedstawia tabela

Budżet przychodów ze sprzedaży

Sprzedaż w branży

• Prognozowana wielkość sprzedaży w branży 1 000 000 szt.

• Faktyczna wielkość sprzedaży w branży 900 000 szt.

• Prognozowany udział rynkowy (100 000 : 1 000 000) 0,1

• Faktyczny udział rynkowy (110 000 : 900 000) 0,122222

Polecenie:

• Ustalić wariancję ilościową

• Wyznaczyć „czystą” wariancję ilościową

• Ustalić wariancję z tytułu struktury sprzedaży

• Czystą wariancję ilościową rozdysponować na wariancję z tytułu zmian udziału rynkowego oraz wariancję z tytułu zmian sprzedaży w branży

Wariancja z tytułu zmian sprzedaży sektora

Planowany Prognozowana wielkość sprzedaży Średnia ważona udział x sektora minus rzeczywista x jednostkowa rynkowy wielkość sprzedaży sektora marża pokrycia

(…)

… materiałów (standardy fizyczne) oraz

• Standardowe ceny jednostkowe nabycia poszczególnych materiałów

Współczesne zarządzanie łańcuchem dostaw zatwierdzanie przez odbiorcę, a stosowanych przez dostawcę procedur zarządzania jakością, ustalania standardów jakości oraz ustalania długoterminowych relacji kooperacyjnych dostawca - odbiorca.

Standardy materiałochłonności, istnieją dwie główne grupy metod

• Estymacja średniego zużycia poszczególnych asortymentów materiałów w jednostkach fizycznych przypadającego na EJP, na podstawie danych historycznych

• Analiza techniczna zużycia (metoda przemyłowo-inżynieryjna)

Model kosztu sztandarowego materiału

Jednostkowy koszt (zmienny) materiału bezpośredniego multiplikuje się z jednostkowej materiałochłonności oraz standardowego jednostkowego kosztu nabycia…

... zobacz całą notatkę

Komentarze użytkowników (0)