To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 2

Marża bezpieczeństwa drugiego rodzaju

Marża bezpieczeństwa drugiego rodzaju to względna marża bezpieczeństwa wyznaczana dla optymalnej propozycji planu sprzedaży. To względna nadwyżka globalnej marży pokrycia w optymalnej wielkości sprzedaży nad kosztami stałymi . optymalna wielkość sprzedaży to taka, która maksymalizuje globalną marżę pokrycia.

Mb(II, Q1,Q2,…,Qn)=m1Q1+m2Q2+…+mnQn-K):K

Q=(Q1,Q2,…,Qn)- optymalna wielkość sprzedaży ze względu na np. ograniczenia produkcyjne lub popytowe.

Wielostopniowy, wieloobiektowy rachunek kosztów zmiennych

Wielostopniowy i wieloobiektowy rachunek kosztów zmiennych wiąże się z uporządkowaniem struktury przychodów w taki sposób, aby odpowiadała ona przedmiotowej strukturze kosztów zmiennych produktów, kosztów stałych indywidualnych, kosztów stałych wspólnych danej grupie segmentów.

Segmenty-część organizacji lub operacji, której można przypisać właściwe jej przychody i koszty.

Mogą to być:

rejony sprzedaży,

rodzaje działalności,

poszczególne jednostki organizacyjne przedsiębiorstwa tj. zakłady, wydziały, ośrodki odpowiedzialności,

grupy wyrobów,

centra odpowiedzialności,

linie produkcyjne.

Każdy segment wypracowuje segmentową marżą na pokrycie wspólnych kosztów stałych.

Marża segmentowa

Marża segmentowa to wkład segmentu na pokrycie kosztów wspólnych segmentu wyższego rzędu. Szczegółowość informacji może być zróżnicowana. Zależy od tego ile segmentów wydzielimy w ramach organizacji i jak wielostopniowy rachunek kosztów zbudujemy.

Cechy charakterystyczne wielostopniowych i wieloobiektowych systemów rachunku kosztów

wyodrębnienie więcej niż dwóch marży pokrycia,

wyróżnienie większej liczby kosztów stałych,

wyróżnienie kosztów i przychodów w przekroju podmiotowym według centrów odpowiedzialności, a następnie segmentów rynku.

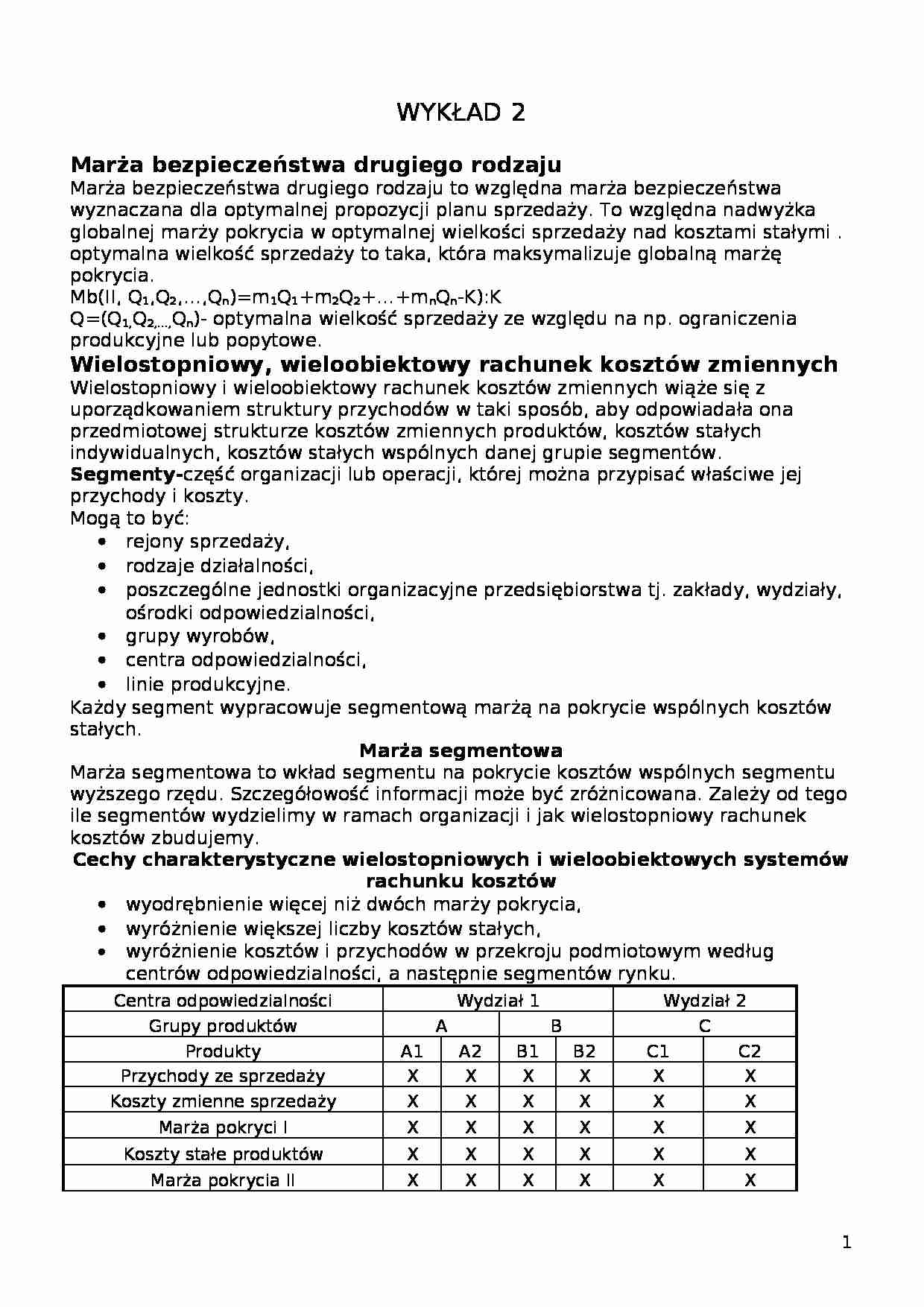

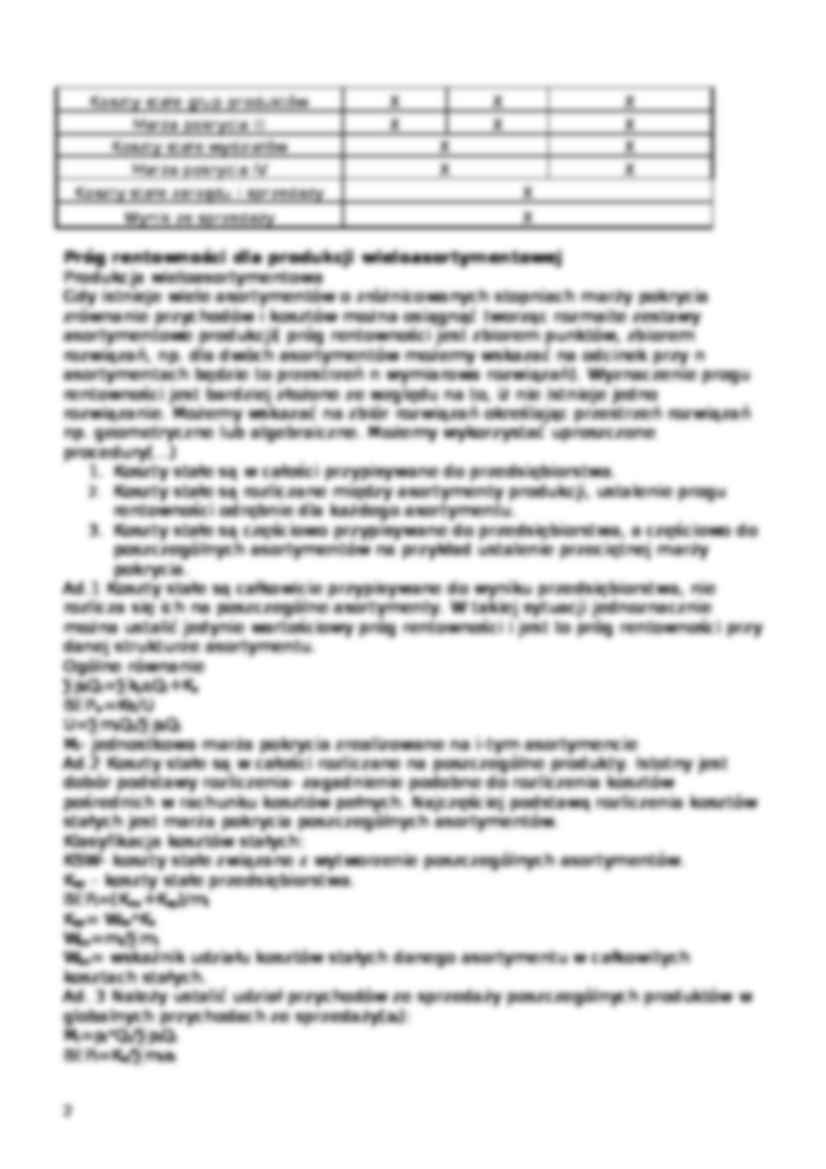

Centra odpowiedzialności

Wydział 1

Wydział 2

Grupy produktów

A

B

C

Produkty

A1

A2

B1

B2

C1

C2

Przychody ze sprzedaży

X

X

X

X

X

X

Koszty zmienne sprzedaży

X

X

X

X

X

X

Marża pokryci I

X

X

X

X

X

X

Koszty stałe produktów

X

... zobacz całą notatkę

Komentarze użytkowników (0)