To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

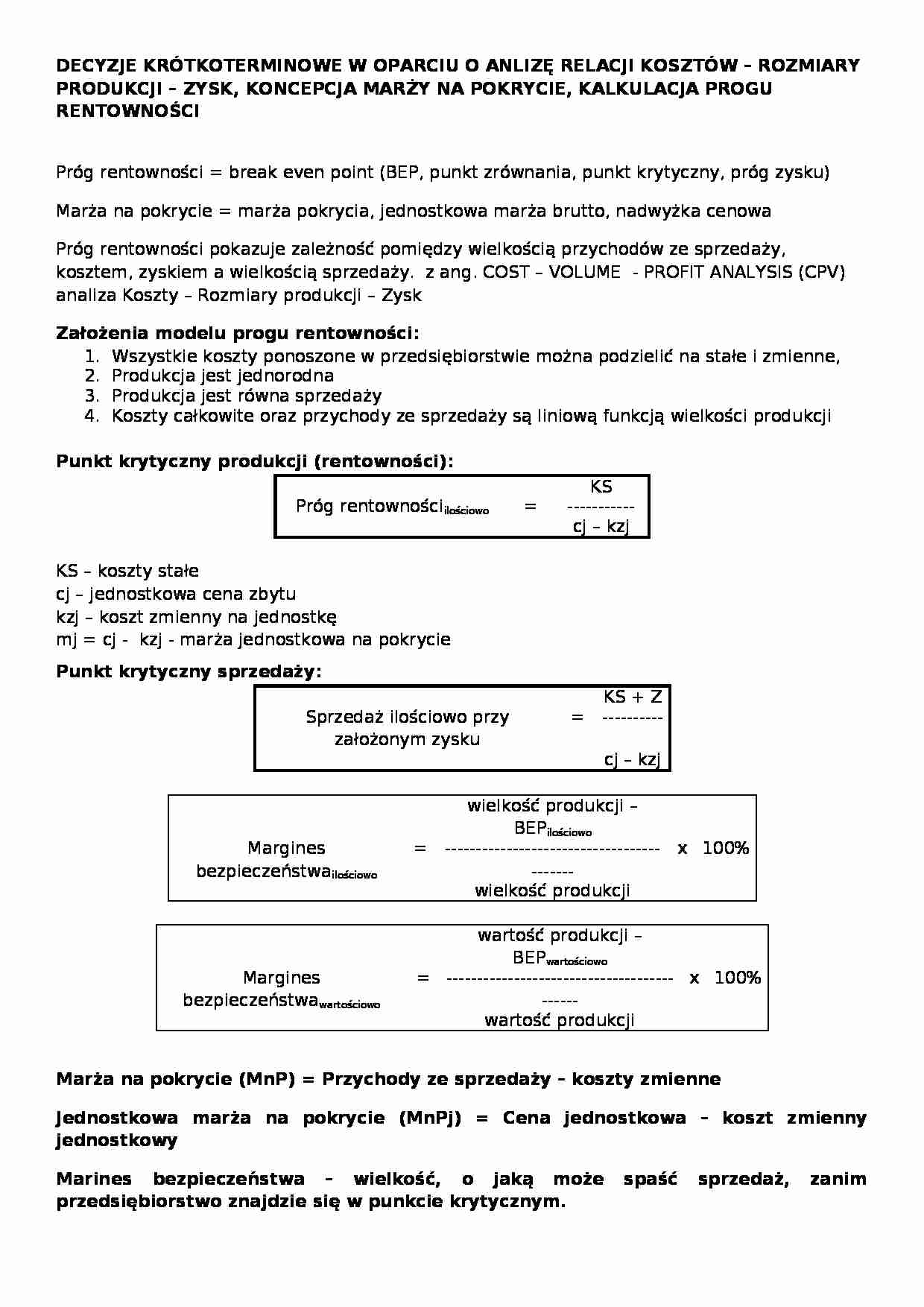

DECYZJE KRÓTKOTERMINOWE W OPARCIU O ANL IZ Ę RELACJI KOSZTÓW - ROZMIARY PRODUKCJI - ZYSK, KONCEPC JA MARŻY NA POKRYCIE, KALKULACJ A PROGU RENTOWNOŚCI Próg rentowności = break even point (BEP, punkt zrównania, punkt krytyczny, próg zysku) Marża na pokrycie = marża pokrycia, jednostkowa marża brutto, nadwyżka cenowa Próg rentowności pokazuje zależność pomiędzy wielkością przychodów ze sprzedaży, kosztem, zyskiem a wielkością sprzedaży. z ang. COST - VOLUME - PROFIT ANALYSIS (CPV) analiza Koszty - Rozmiary produkcji - Zysk

Założenia modelu progu rentowności: Wszystkie koszty ponoszone w przedsiębiorstwie można podzielić na stałe i zmienne,

Produkcja jest jednorodna

Produkcja jest równa sprzedaży

Koszty całkowite oraz przychody ze sprzedaży są liniową funkcją wielkości produkcji

Punkt krytyczny produkcji (rentowności) : KS

Próg rentowności ilościowo =

-----------

cj - kzj

KS - koszty stałe

cj - jednostkowa cena zbytu

kzj - koszt zmienny na jednostkę

mj = cj - kzj - marża jednostkowa na pokrycie

Punkt krytyczny sprzedaży: KS + Z

Sprzedaż ilościowo przy założonym zysku =

----------

cj - kzj

wielkość produkcji - BEP ilościowo Margines bezpieczeństwa ilościowo =

------------------------------------------

x

100%

wielkość produkcji

wartość produkcji - BEP wartościowo Margines bezpieczeństwa wartościowo =

-------------------------------------------

x

100%

wartość produkcji

Marża na pokrycie (MnP) = Przychody ze sprzedaży - koszty zmienne Jednostkowa marża na pokrycie (MnPj) = Cena jednostkowa - koszt zmienny jednostkowy Marines bezpieczeństwa - wielkość, o jaką może spaść sprzedaż, zanim przedsiębiorstwo znajdzie się w punkcie krytycznym. Marża na pokrycie x 100%

Współczynnik (wskaźnik) marży na pokrycie =

-----------------------------------

(wskaźnik pokrycia)

Przychody ze sprzedaży

Marża na pokrycie jednostkowa x 100%

Współczynnik (wskaźnik) marży na pokrycie =

------------------------------------------------------

... zobacz całą notatkę

Komentarze użytkowników (0)