Analiza koszty - rozmiary produkcji - zysk (KRPZ)

(ang.: cost - volume - profit analysis - CVP)

Analiza koszty - rozmiary produkcji - zysk jest metodą systematycznego badania relacji i związków pomiędzy zmianami wielkości produkcji (sprzedaży), poniesionych kosztów oraz uzyskanego wyniku ze sprzedaży.

Wszystkie koszty są dzielone na stałe i zmienne w stosunku do wielkości produkcji lub sprzedaży. Wzajemne zależności pomiędzy tymi kosztami oraz przychodami ze sprzedaży pozwalają przewidywać przybliżony wynik ze sprzedaży oraz umożliwiają podejmowanie decyzji krótkoterminowych.

Próg rentowności ( punkt krytyczny, punkt równowagi)

(ang.: break - even - point: BEP)

Pozwala na znalezienie takiej wielkości sprzedaży, przy której przychody ze sprzedaży są równe całkowitym kosztom podstawowej działalności operacyjnej, czyli wynik ze sprzedaży jest równy zero.

Taki poziom sprzedaży jest nazywany progiem rentowności.

Matematyczne ustalanie progu rentowności:

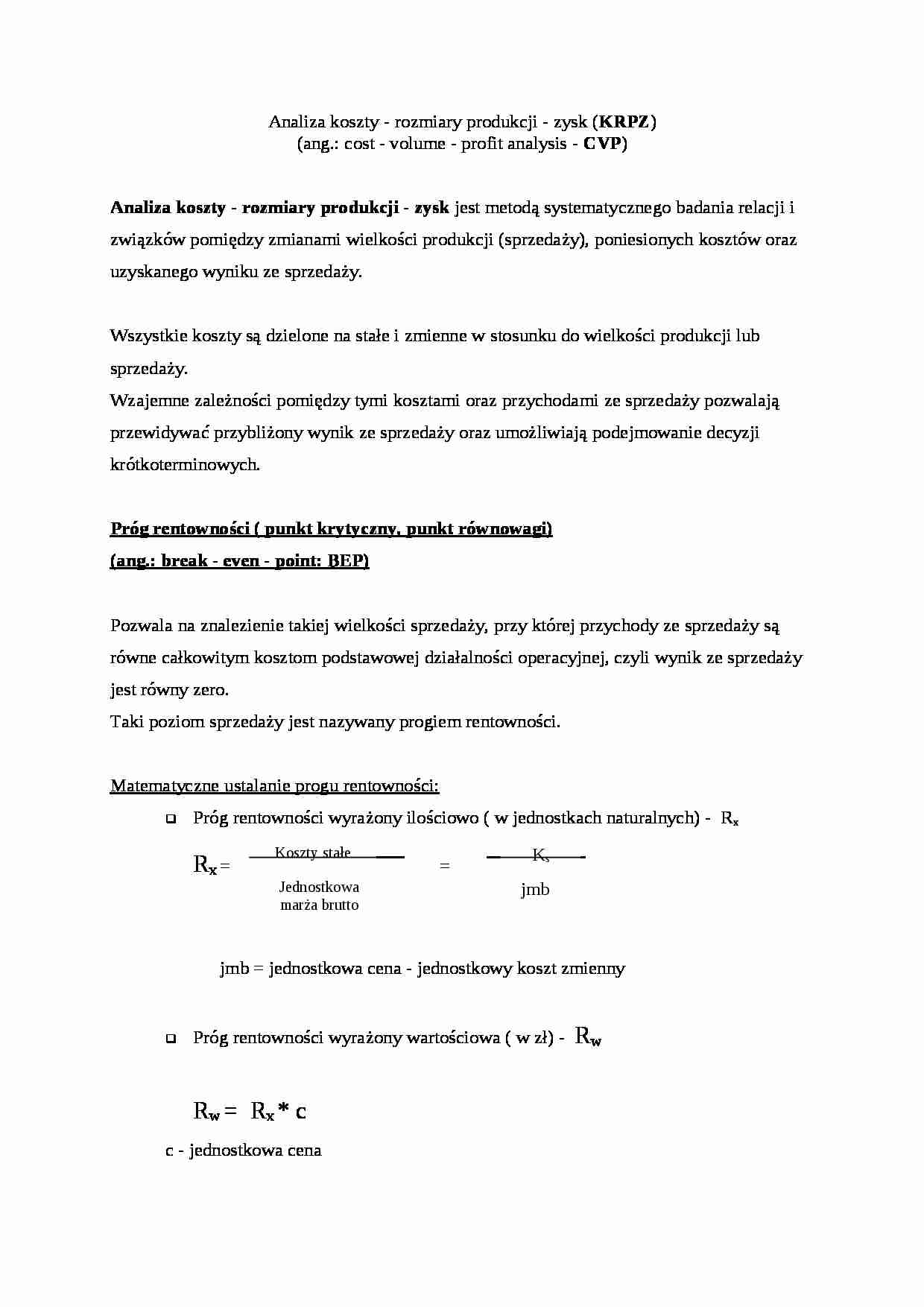

Próg rentowności wyrażony ilościowo ( w jednostkach naturalnych) - Rx

Rx= = jmb = jednostkowa cena - jednostkowy koszt zmienny

Próg rentowności wyrażony wartościowa ( w zł) - Rw

Rw = Rx * c

c - jednostkowa cena

Próg rentowności przy ustalonym poziomie zysku ( Rxa)

Rxa= a - planowany poziom zysku

Strefa bezpieczeństwa ( marża bezpieczeństwa, margines bezpieczeństwa)

Określa o ile może spaść sprzedaż, zanim przedsiębiorstwo znajdzie się w progu rentowności.

Informuje przedsiębiorstwo jaki posiada margines bezpieczeństwa.

Strefa bezpieczeństwa może być wyrażona w sposób wartościowy, procentowy i ilościowy.

Strefa bezpieczeństwa w wielkościach bezwzględnych (wartościowo) - Sbb

Sbb = (c * qi ) - ( c* q0 )

c - jednostkowa cena

qi - planowane rozmiary sprzedaży

q0 - rozmiary sprzedaży zapewniające osiągnięcie progu rentowności (Rx)

Czyli :

Strefa bezpieczeństwa wyrażona wartościowo (w zł) to różnica pomiędzy planowanym przychodem ze sprzedaży a przychodem zapewniającym osiągnięcie progu rentowności.

Strefa bezpieczeństwa w wielkościach względnych (procentowo) - Sbw

Sbw= * 100%

Strefa bezpieczeństwa w jednostkach naturalnych (ilościowo) - Sbi

Sbi = qi - q0

Strefa bezpieczeństwa w jednostkach naturalnych to różnica pomiędzy planowana wielkością sprzedaży a wielkością sprzedaży w progu rentowności.

Wskaźnik dźwigni operacyjnej (WDO)

... zobacz całą notatkę

Komentarze użytkowników (0)