To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNKOWOŚĆ FINANSOWA

20/10/2012

Literatura obowiązkowa:

Wykład 4, “Środki pieniężne i ich ekwiwalenty”

1.

Rachunkowość finansowa, Praca zbiorowa pod redakcją Z. Messnera, Wydawnictwo Akademii Ekonomicznej

w Katowicach, Katowice 2001, rozdział 4.3.3.3 – 4.3.3.5, 4.6.3.1 – 4.6.3.2.

2.

Jan Matuszewicz, Piotr Matuszewicz, Rachunkowość od podstaw z uwzględnieniem znowelizowanej ustawy

o rachunkowości, Finans-Servis, Warszawa 2001, rozdział 5.1 – 5.4.

Środki pieniężne (aktywa pieniężne) to przede wszystkim:

• krajowe środki płatnicze,

• waluty obce,

• dewizy pełniące funkcję środka płatniczego,

• inne środki pieniężne.

Rozróżnienie pomiędzy aktywami pieniężnymi a innymi inwestycjami krótkoterminowymi

è

Rozliczenia pieniężne: gotówkowe i bezgotówkowe

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków dokonywane są:

a) gotówkowo – czekiem gotówkowym

b) bezgotówkowo, w szczególności:

• poleceniem przelewu,

• poleceniem zapłaty,

• czekiem rozrachunkowym,

• kartą płatniczą,

• akredytywą.

Wycena środków pieniężnych i ich ekwiwalentów

•

•

•

à zasady wyceny bieżącej i bilansowej

krajowe środki pieniężne - ewidencjonuje się w wartości nominalnej

papiery wartościowe

o w momencie przyjęcia do ewidencji – według ceny nabycia,

o na moment bilansowy

§ według ceny rynkowej

§ według ceny nabycia lub ceny rynkowej w zależności od tego, która z nich jest niższa

§ według skorygowanej ceny nabycia

udzielone pożyczki

o w trakcie roku obrotowego – według wartości nominalnej

o na dzień bilansowy – w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

1

KONTO „KASA”

Rachunek bieżący

KASA

Rachunek bieżący

Należności od

odbiorców

Zobowiązania

wobec dostawców

Inne należności

od pracowników

Zobowiązania z

tytułu

wynagrodzeń

Przychody

Koszty

KONTO „RACHUNEK BIEŻĄCY”

Kasa

Rachunek bieżący/

Rachunek bankowy

Kasa

Środki pieniężne

w drodze

Środki pieniężne

w drodze

Należności od

odbiorców

Zobowiązania wobec

dostawców

Inne należności

od pracowników

Zobowiązania z

tytułu wynagrodzeń

Przychody

Koszty

Inne rachunki

bankowe

(Akredytywa, Czeki

potwierdzone)

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

2

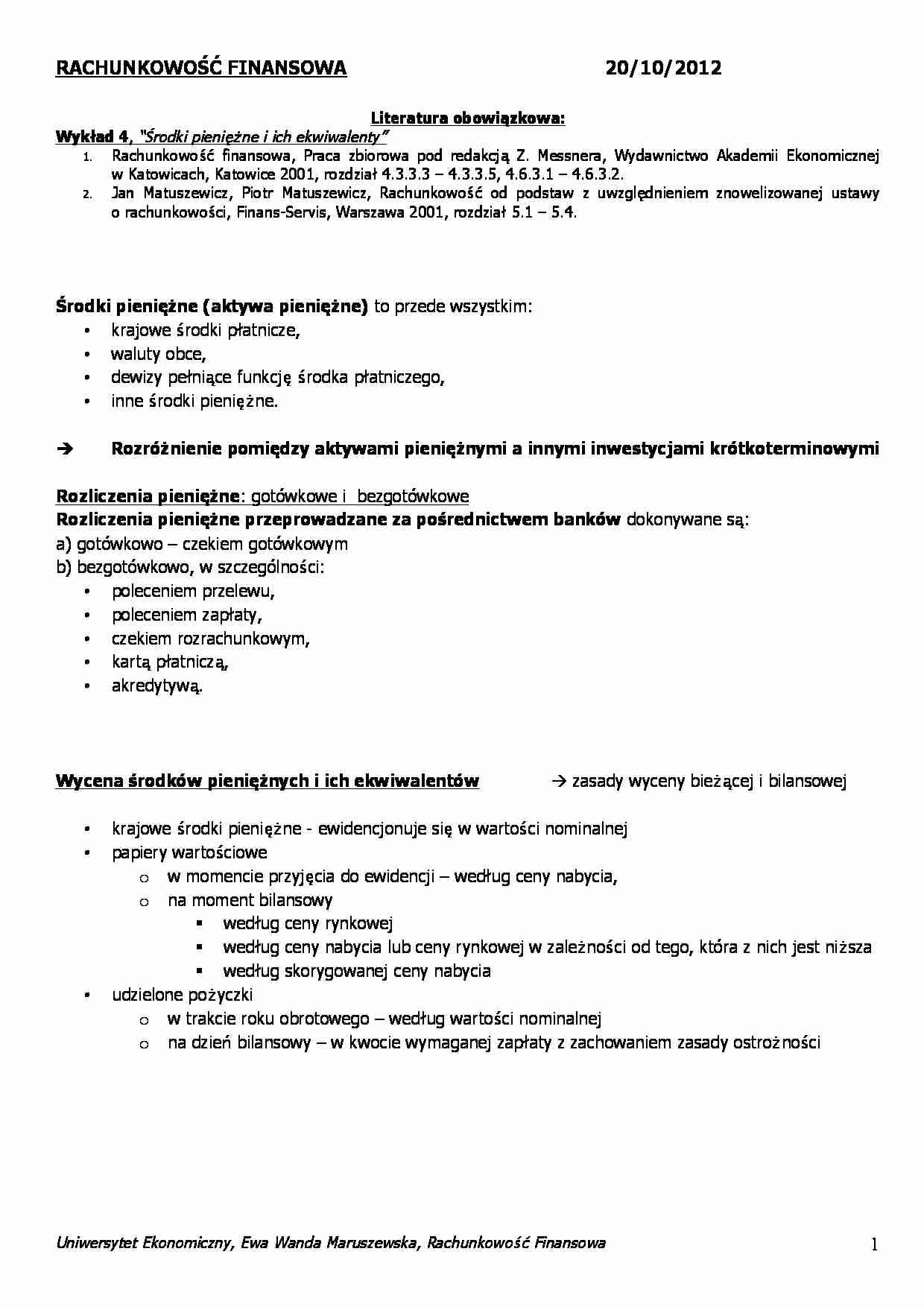

KONTO „ŚRODKI PIENIĘŻNE W DRODZE”

Środki pieniężne

w drodze

Kasa

(1)

Rachunek

bankowy

(2)

Sk. X

Rachunek

bankowy

Środki pieniężne

w drodze

(2)

Kasa

(1)

Sk. X

KONTO „INNE ŚRODKI PIENIĘŻNE - CZEKI OBCE”

Inne środki

pieniężne

(czeki obce)

Należności od

odbiorców

(1)

Rachunek bieżący

(2)

KONTO „INNE RACHUNKI BANKOWE – CZEKI WŁASNE”

Inne rachunki

bankowe (rachunek

czeków

potwierdzonych)

Rachunek bieżący

(2)

Zobowiązania wobec

dostawców

(1)

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

3

Przykład: EWIDENCJA CZEKÓW OBCYCH ORAZ CZEKÓW WŁASNYCH

Z WYKORZYSTANIEM KONTA „ŚRODKI PIENIĘŻNE W DRODZE”

1. Otrzymanie przez jednostkę czeku rozrachunkowego od kontrahenta A tytułem spłaty

należności

4 000

2.

... zobacz całą notatkę

Komentarze użytkowników (0)