To tylko jedna z 21 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 11

Aktywa inwestycyjne

8 grudnia 2011

Literatura obowiązkowa:

1. Rachunkowość finansowa, Praca zbiorowa pod redakcją Z. Messnera, Wydawnictwo

Akademii Ekonomicznej w Katowicach, Katowice 2001, rozdział 4.1 – 4.3.3.3, 4.4.

A.

Aktywa trwałe

IV.

1.

2.

3.

4.

Inwestycje długoterminowe

Nieruchomości

Wartości niematerialne i prawne

Długoterminowe aktywa finansowe

Udział lub akcje

Inne papiery wartościowe

Udzielone pożyczki

Inne długoterminowe aktywa finansowe

Inne inwestycje długoterminowe

B.

Aktywa obrotowe

III.

1.

a)

b)

2.

Inwestycje krótkoterminowe

Krótkoterminowe aktywa finansowe

w pozostałych jednostkach

Udział lub akcje

Inne papiery wartościowe

Udzielone pożyczki

Inne krótkoterminowe aktywa finansowe

środki pieniężne i inne aktywa pieniężne

środki pieniężne w kasie i na rachunkach

inne środki pieniężne

inne aktywa pieniężne

Inne inwestycje krótkoterminowe

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

1

Inwestycje - rozumie się przez to aktywa posiadane w celu osiągnięcia korzyści

ekonomicznych wynikających z:

przyrostu wartości tych aktywów

- uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach)

- lub innych pożytków, w tym również z transakcji handlowej

a w szczególności:

a) aktywa finansowe

b) oraz te nieruchomości, ruchomości i wartości niematerialne i prawne, które nie są

użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia tych korzyści.

Ad. a) Aktywa finansowe - rozumie się przez to:

1. aktywa pieniężne

2. instrumenty kapitałowe wyemitowane przez inne jednostki

3. a także wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo

do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach.

Aktywa finansowe, jeżeli są:

- płatne i wymagalne

- lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich

założenia, wystawienia lub nabycia

- albo stanowią aktywa pieniężne

są wykazywane w aktywach obrotowych. W pozostałych przypadkach stanowią aktywa

trwałe. Aktywa pieniężne zawsze zalicza się do aktywów obrotowych.

Ad. b) Wartości niematerialne i prawne oraz inwestycje w ruchomości i

nieruchomości

- Inwestycją w nieruchomość (lub w wartość niematerialną i prawną) jest nieruchomość (lub

wartość niematerialna i prawna) utrzymywana w celu uzyskiwania pożytków z wynajmu lub

korzyści z przyrostu wartości, pod warunkiem, że nie jest ona przeznaczona do:

-

użytku na własne potrzeby w procesie produkcji, dostawy dóbr lub świadczenia usług

albo do własnej działalności administracyjnej,

-

sprzedaży w toku zwykłej działalności.

- Dzieła sztuki, kruszce traktowane jako lokata kapitału.

Przykład 1

Przedsiębiorstwo produkcyjne, działające w branży farmaceutycznej, nabyło grunt z

zamiarem jego odsprzedaży po cenie sprzedaży wyższej od ceny zakupu. Nie podjęto

decyzji co do planowanego terminu sprzedaży, jednak przypuszcza się, że nastąpi ona

najwcześniej za rok do dwóch lat.

Zaprezentuj ujęcie bilansowe wymienionego

(…)

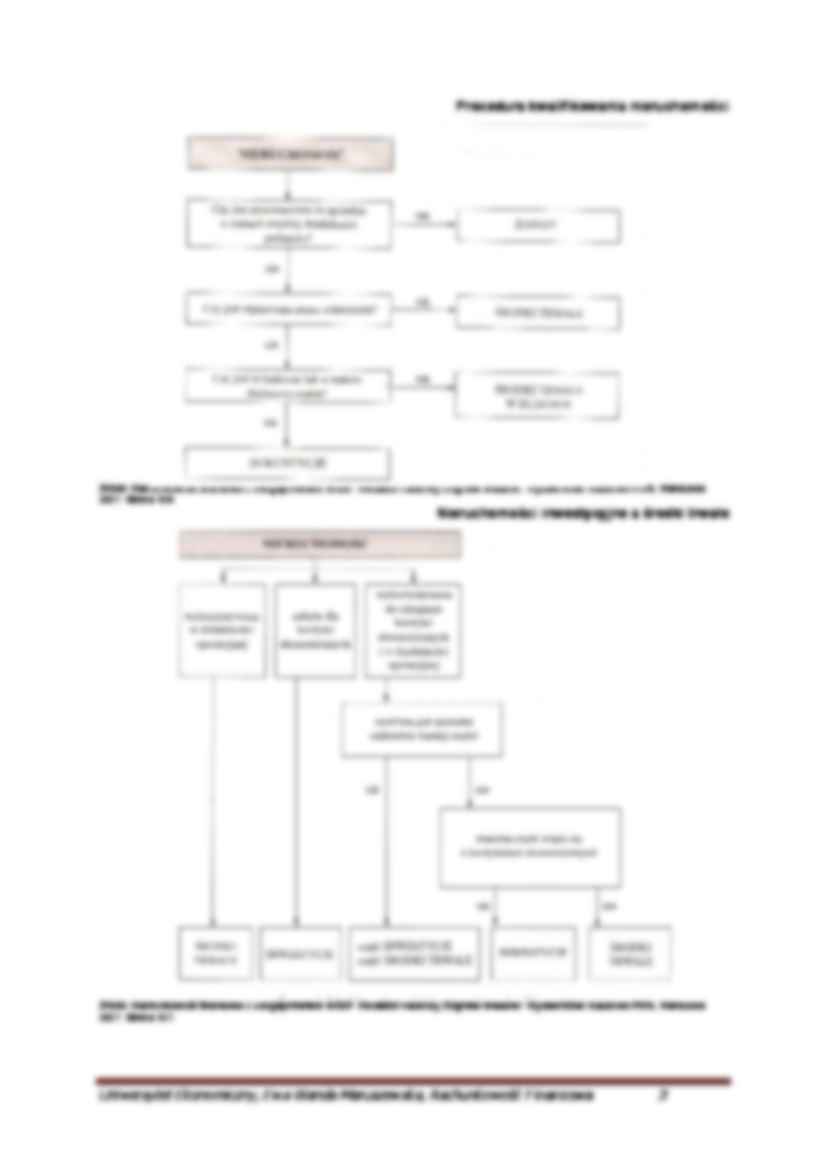

… nieruchomości

Źródło: Rachunkowość finansowa z uwzględnieniem MSSF. Redaktor naukowy Zbigniew Messner. Wydawnictwo Naukowe PWN, Warszawa

2007. Strona 108.

Nieruchomości inwestycyjne a środki trwałe

Źródło: Rachunkowość finansowa z uwzględnieniem MSSF. Redaktor naukowy Zbigniew Messner. Wydawnictwo Naukowe PWN, Warszawa

2007. Strona 107.

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

3…

… którego korzystała jednostka, 60 zł.

Po upływie 14 miesięcy kierownik jednostki podjął decyzję o sprzedaży połowy posiadanych

akcji; akcje pozostałe dalej traktowane są jako długoterminowa lokata kapitału. Transakcje

sprzedaży dokonano za pośrednictwem biura maklerskiego, które pobrało prowizję 1% kwoty

transakcji. Kurs, po którym sprzedano akcje wynosił 25 zł za sztukę.

Zaksięguj opisane powyżej operacje gospodarcze. Wycenę rozchodu papierów

wartościowych przeprowadź dwuwariantowo: z wykorzystaniem metody FIFO oraz LIFO.

ZAKUP: 60szt * 20 zł/szt. = 1 200 + 60 = 1 260 zł

40szt * 22 zł/szt. = 880 + 60 = 940 zł

SPRZEDAŻ

21 zł/szt.

23,5 zł/szt.

FIFO – 50 * 21zł/szt. = 1 050

Przychód

50szt * 25zł/szt. = 1 250zł – 12,50 zł = 1 237,50 zł

Zysk na sprzedaży 1 237,50 – 1 050 = 187,50

Rachunek bieżący

Sp. X

1260 /1

940…

… nieruchomości

Źródło: Rachunkowość finansowa z uwzględnieniem MSSF. Redaktor naukowy Zbigniew Messner. Wydawnictwo Naukowe PWN, Warszawa

2007. Strona 108.

Nieruchomości inwestycyjne a środki trwałe

Źródło: Rachunkowość finansowa z uwzględnieniem MSSF. Redaktor naukowy Zbigniew Messner. Wydawnictwo Naukowe PWN, Warszawa

2007. Strona 107.

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

3…

... zobacz całą notatkę

Komentarze użytkowników (0)