To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

15 grudnia 2011

Wykład 12

Ewidencja kapitałów własnych

Literatura obowiązkowa:

1. Rachunkowość finansowa, praca zbiorowa pod redakcją Z. Messnera,

Ekonomicznej w Katowicach, Katowice 2001, rozdział 7 oraz rozdział 9.

Wydawnictwo

Akademii

Finansowa koncepcja kapitału, rzeczowa koncepcja kapitału

Międzynarodowe Standardy Rachunkowości

Źródła kapitału własnego

Struktura pasywów w przekroju kapitału własnego i kapitału obcego

Znaczenie kapitału własnego dla oceny ogólnej sytuacji finansowej przedsiębiorstwa

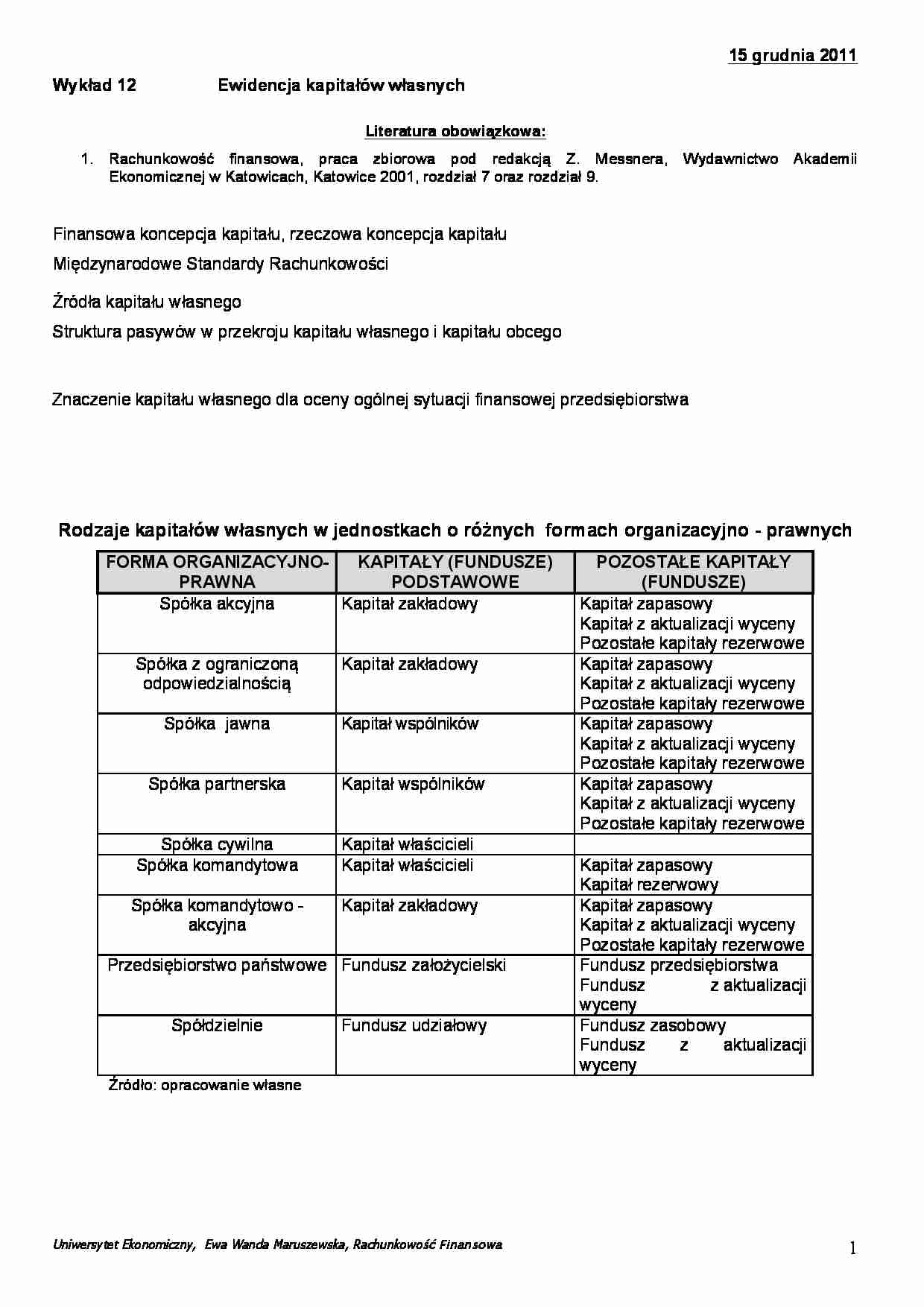

Rodzaje kapitałów własnych w jednostkach o różnych formach organizacyjno - prawnych

FORMA ORGANIZACYJNOKAPITAŁY (FUNDUSZE)

PRAWNA

PODSTAWOWE

Spółka akcyjna

Kapitał zakładowy

Spółka z ograniczoną

odpowiedzialnością

Kapitał zakładowy

Spółka jawna

Kapitał wspólników

Spółka partnerska

Kapitał wspólników

Spółka cywilna

Spółka komandytowa

Kapitał właścicieli

Kapitał właścicieli

Spółka komandytowo akcyjna

Kapitał zakładowy

Przedsiębiorstwo państwowe Fundusz założycielski

Spółdzielnie

Fundusz udziałowy

POZOSTAŁE KAPITAŁY

(FUNDUSZE)

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Kapitał zapasowy

Kapitał rezerwowy

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Fundusz przedsiębiorstwa

Fundusz

z aktualizacji

wyceny

Fundusz zasobowy

Fundusz

z

aktualizacji

wyceny

Źródło: opracowanie własne

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

1

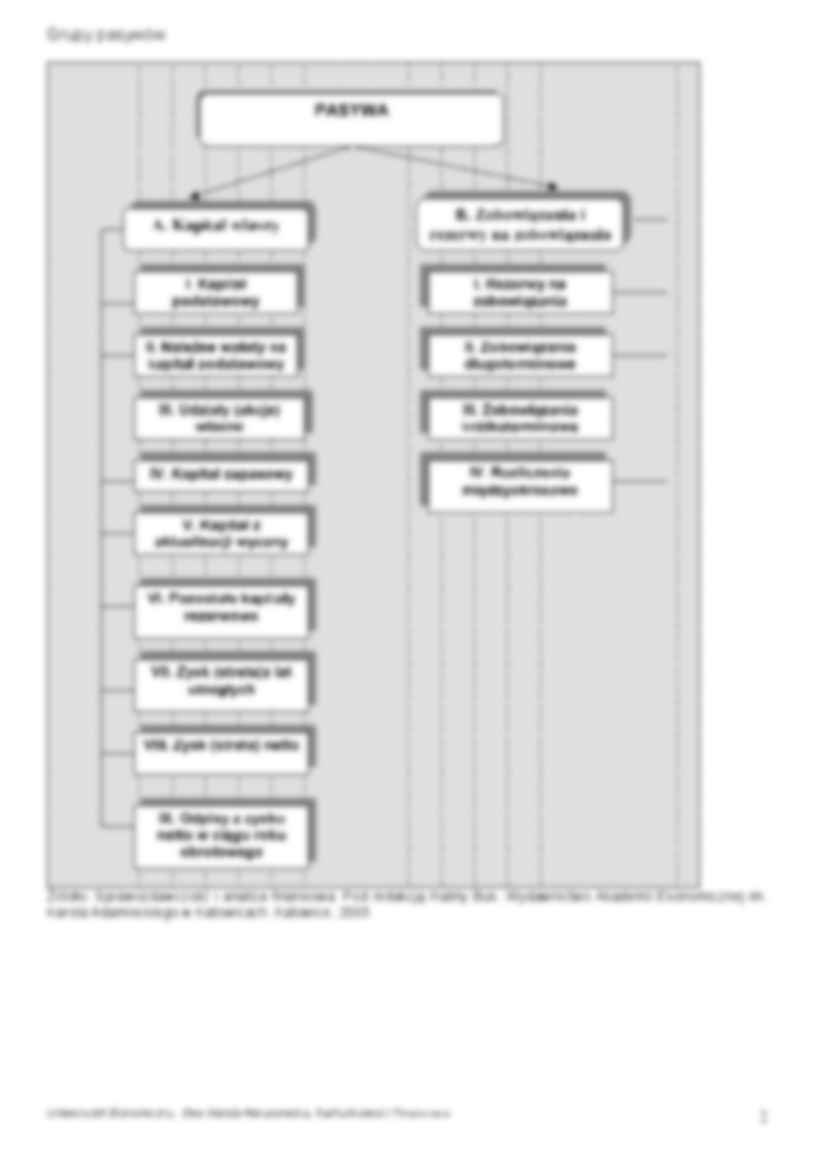

Grupy pasywów

Źródło: Sprawozdawczość i analiza finansowa. Pod redakcją Haliny Buk. Wydawnictwo Akademii Ekonomicznej im.

Karola Adamieckiego w Katowicach. Katowice, 2005

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

2

Ewidencja kapitału zakładowego w spółce akcyjnej

Rozrachunki z

akcjonariuszami

Kapitał zakładowy

(7)

(2)

Środki pieniężne w kasie i

na rachunkach

(1a)

Konta zasobów, np. środki

trwałe, wartości

niematerialne i prawne

Kapitał zapasowy

(1b)

(3)

(5)

Rozrachunki

publicznoprawne z tytułu

podatków

Rozliczenie wyniku

finansowego

(4)

(6)

Ewidencja kapitału zakładowego w spółce z ograniczoną odpowiedzialnością

Rozrachunki z

udziałowcami

Kapitał zakładowy

Środki pieniężne w kasie i

na rachunkach

(1a)

(2)

(4)

Konta zasobów, np. środki

trwałe, wartości

niematerialne i prawne

Kapitał zapasowy

(1b)

(3)

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

3

Ewidencja kapitałów rezerwowych w spółkach kapitałowych

Wynik finansowy

Kapitał zapasowy

Wynik finansowy

(1)

(4)

Rozrachunki z

akcjonariuszami

(udziałowcami)

Rozrachunki z

akcjonariuszami

(udziałowcami)

(5)

(2)

Kapitał z aktualizacji

wyceny

(3)

Ewidencja kapitału z aktualizacji wyceny

Umorzenie środków

trwałych

Kapitał z aktualizacji

wyceny

Środki trwałe

(1a)

(1b)

Konta

(…)

… inwestycyjnych

planowanych przez podmiot. W bieżącym roku podjęto decyzję o rozpoczęciu inwestycji i zawarto umową

leasingu operacyjnego na nową linię produkcyjną. Opłaty leasingowe finansowane zostaną z odłożonego

na ten cel kapitału zgromadzonego w ramach kapitału zapasowego.

Omów zasady księgowań opisanych operacji gospodarczych.

Przykład 5: Ujęcie ewidencyjne dopłat wspólników do kapitału

Spółka z ograniczoną odpowiedzialnością „Zebra” w roku 200X poniosła stratę bilansową w

wysokości 10 000 zł. Zgromadzenie wspólników ustaliło, że na pokrycie straty udziałowcy

zobowiązani są wnieść dopłaty w wysokości:

- wspólnik A 6 000 zł oraz

- wspólnik B 4 000 zł.

Wspólnik A wniósł dopłatę w terminie, natomiast wspólnik B zalegał z zapłatą i w związku z tym

zostały naliczone odsetki. Dopłata ta została…

... zobacz całą notatkę

Komentarze użytkowników (0)