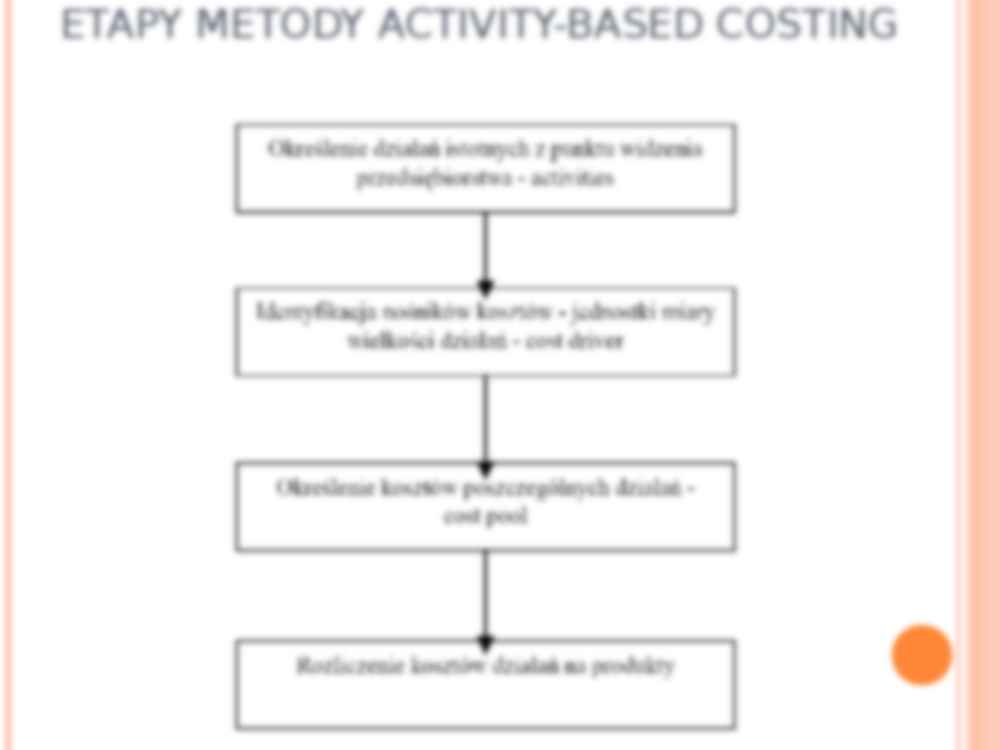

Ponadto, notatka porusza zagadnienia takie jak: zużycie materiałów wg cen rzeczywistych, prezentacja materiałów w bilansie, rozliczenie kosztów zakupu, sprawozdanie finansowe, cele sprawozdań finansowych, zasady poprawności sprawozdania finansowego, cechy jakościowe sprawozdania, rodzaje sprawozdań finansowych. Notatka porusza także zagadnienia takie jak: kalkulacja podziałowa prosta, kalkulacja podziałowa ze współczynnikami, kalkulacja procesowa, kalkulacja fazowa, kalkulacja produktów łącznych, kalkulacja produktów głównych i ubocznych, kalkulacja doliczeniowa. Notatka zawiera również informacje na temat zagadnień takich jak: ewidencja wyrobów gotowych, produkty gotowe, metoda ABC, Etapy Metody Activity-Based Costing, cykl życia produktu, TCM.

Zadanie 1

W marcu 2011 r. zakupiono materiały (przyjęto je do magazynu wg Pz) na kwotę w cenie zakupu netto 200 000 zł, z tego zakup gotówkowy wynosił 80 000 zł. VAT naliczony przy zakupie wynosił 23%. Koszty transportu w cenie netto wyniosły 8 000 zł; VAT wynosił 23%. W marcu zużyto materiały (wartość w zł; w cenie zakupu):

w produkcji podstawowej 120 000,-

na opakowanie sprzedawanych wyrobów gotowych 10 000,-

na cele ogólne przedsiębiorstwa 40 000,-

Należy:

Ująć w ewidencji księgowej operacje gospodarcze związane z zakupem materiałów.

Ująć w ewidencji księgowej zużycie materiałów z uwzględnieniem pełnego rachunku kosztów (układ rodzajowy, układ funkcjonalny).

Dokonać rozliczenia kosztów zakupu według dwóch metod:

proporcjonalnie do wartości zużycia i zapasu końcowego;

proporcjonalnie do zużycia (rozliczenie całości kosztów zakupu na zużycie).

Wycenić zapas końcowy materiałów (podać cenę według jakiej dokonano wyceny).

Należy sformułować wnioski wynikające z porównania obliczeń. Wskazać zasadę rachunkowości, która pozwala zastosować metodę 3b.

Zadanie 2

W przedsiębiorstwie MAG-DOR stany początkowe wybranych na 01.maja 2011r. wynosiły (w zł):

Materiały 70 000,-

Odchylenia od cen ewidencyjnych materiałów (Ct) 2 100,-

RMK - Koszty zakupu 3 500,-

W maju br. wystąpiły następujące wybrane operacje gospodarcze:

Faktura za zakupione materiały:

w cenie zakupu netto 230 000,-

VAT 23% …………….

do zapłaty …………….

Pz - przyjęto materiały do magazynu (stan zgodny z fakturą) według planowanej ceny zakupu 220 000,-

PK - rozliczenie dostawy przeksięgowanie podatku VAT ……………

przeksięgowanie odchyleń …………..

Faktura za usługi transportowe

w cenie zakupu netto 13 900,- VAT 23% ..………….

do zapłaty .………….

(…)

… jest ustalenie kosztu wytworzenia produktu, który obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. W jednostkach wytwórczych, jeśli się przyjmie uprzednio dokonany podział kosztów na bezpośrednie i pośrednie, sporządza się typowy (uproszczony) arkusz kalkulacyjny, który przedstawia poniższa tabela.

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak, Podstawy rachunkowości zarządczej, PWE, Warszawa 2006, s. 84.

Stosownie do potrzeb jednostki liczba pozycji składających się na koszt wytworzenia sprzedanych produktów może być znacznie większa. Arkusz kalkulacyjny może być także dostosowany do grupy produktów lub poszczególnych produktów. Jeżeli przedsiębiorstwo ewidencjonuje koszty w układzie rodzajowym…

…:

gdzie: kj - koszt jednostkowy KC - koszt całkowity KCPN - koszt całkowity produkcji nie zakończonej xwg - ilość wyprodukowanych wyrobów gotowych W drugiej metodzie produkcję nie zakończoną zamienia się na produkt finalny według stopnia zaawansowania procesu produkcji, co można wyrazić wzorem:

gdzie: kj - koszt jednostkowy KC - koszt całkowity xPN - ilość produktów produkcji niezakończonej xwg - ilość wyprodukowanych wyrobów gotowych Przykład kalkulacji podziałowej prostej z remanentem produkcji niezakończonej Przedsiębiorstwo produkcyjne poniosło następujące koszty: - materiały bezpośrednie - 3550 - płace bezpośrednie - 2485 - koszty wydziałowe - 1775 - razem koszty - 7810 W bieżącym miesiącu wyprodukowano 80 sztuk wyrobu oraz 40 sztuk półfabrykatów przerobionych w 50 % z punktu zaawansowania procesu…

... zobacz całą notatkę

Komentarze użytkowników (0)