To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

KALKULACJA DOLICZENIOWA

Stosowana dla obliczenia jednostkowych kosztów wyrobów w przedsiębiorstwach o

produkcji jednostkowej lub seryjnej, gdy wyroby te odznaczają się znaczną odmiennością.

Podstawą tej kalkulacji jest grupowanie kosztów na bezpośrednie i pośrednie. Następnie

koszty pośrednie odnoszone są na poszczególne obiekty kalkulacyjne według stosownie

dobranych kluczy doliczeniowych, różnych dla poszczególnych grup kosztów.

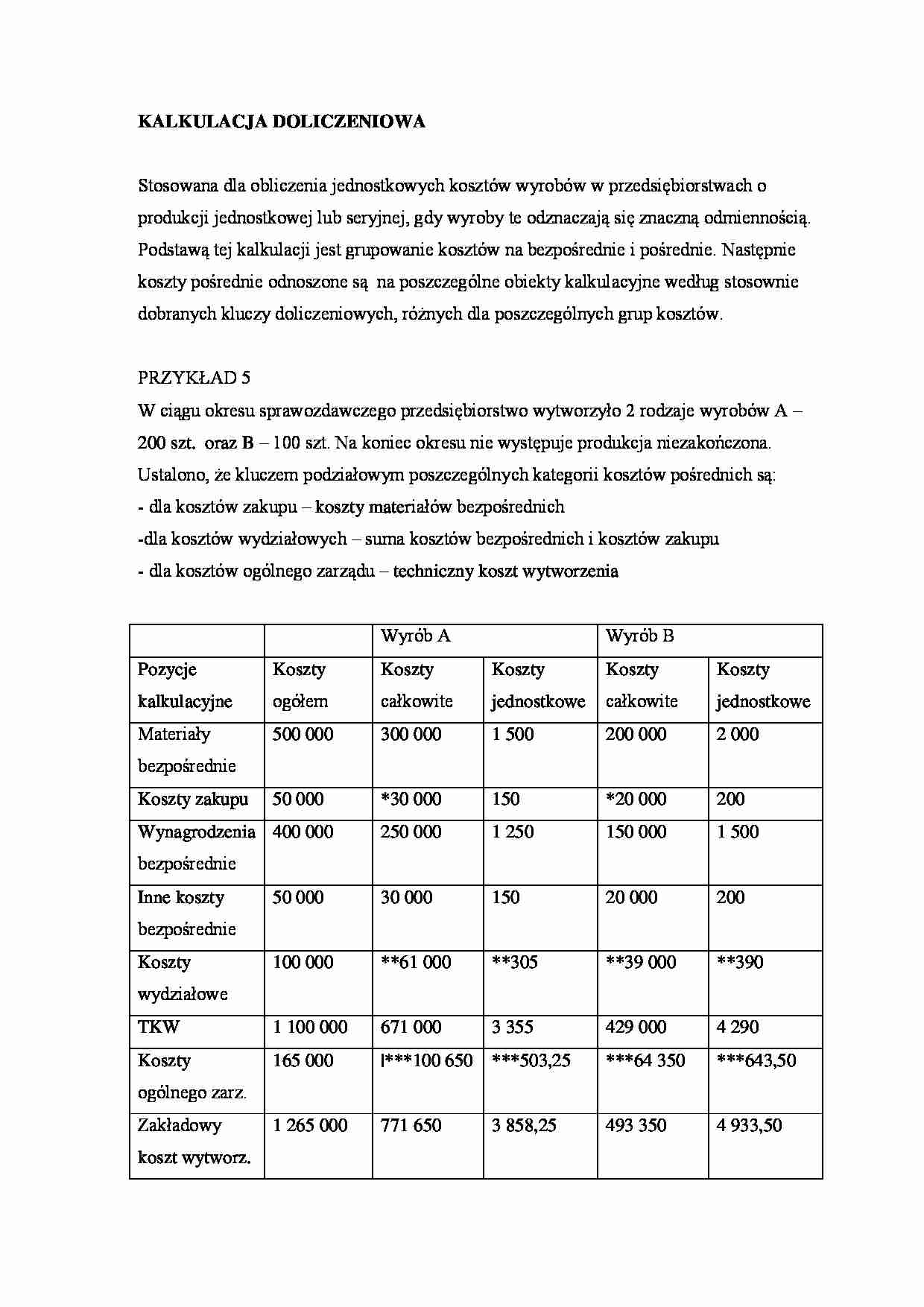

PRZYKŁAD 5

W ciągu okresu sprawozdawczego przedsiębiorstwo wytworzyło 2 rodzaje wyrobów A –

200 szt. oraz B – 100 szt. Na koniec okresu nie występuje produkcja niezakończona.

Ustalono, że kluczem podziałowym poszczególnych kategorii kosztów pośrednich są:

- dla kosztów zakupu – koszty materiałów bezpośrednich

-dla kosztów wydziałowych – suma kosztów bezpośrednich i kosztów zakupu

- dla kosztów ogólnego zarządu – techniczny koszt wytworzenia

Wyrób A

Wyrób B

Pozycje

Koszty

Koszty

Koszty

Koszty

Koszty

kalkulacyjne

ogółem

całkowite

jednostkowe

całkowite

jednostkowe

Materiały

500 000

300 000

1 500

200 000

2 000

50 000

*30 000

150

*20 000

200

250 000

1 250

150 000

1 500

50 000

30 000

150

20 000

200

100 000

**61 000

**305

**39 000

**390

TKW

1 100 000

671 000

3 355

429 000

4 290

Koszty

165 000

|***100 650

***503,25

***64 350

***643,50

1 265 000

771 650

3 858,25

493 350

4 933,50

bezpośrednie

Koszty zakupu

Wynagrodzenia 400 000

bezpośrednie

Inne koszty

bezpośrednie

Koszty

wydziałowe

ogólnego zarz.

Zakładowy

koszt wytworz.

Koszt sprzed.

55 000

****33 550

****167,75

****21 450

****214,50

Całkowity

1 320 000

805 200

4026

514 800

5 148

koszt

wytworzenia

Dla kosztów zakupu otrzymujemy współczynnik narzutu w stosunku do kosztów materiałów

bezpośrednich

*narzut kosztów zakupu na wyroby A i B wynosi:

Dla dokonania podziału kosztów wydziałowych obliczamy sumę kosztów bezpośrednich wraz

z kosztami zakupu

**

Współczynnik narzutu kosztów wydziałowych

Narzut kosztów wydziałowych na wyroby A i B wynosi:

***współczynnik narzutu kosztów ogólnego zarządu w stosunku do TKW

Narzut kosztów ogólnego zarządu na wyroby A i B wynosi:

**** współczynnik narzutu kosztów sprzedaży:

Narzut kosztów sprzedaży na wyroby A i B wynosi:

... zobacz całą notatkę

Komentarze użytkowników (0)